*حــــســـابـــداری دولــــــتــــــی*

تعریف حسابداری دولتی:

حسابداری دولتی عبارت است از مجموعه قوانین ، مقررات و روشها توام با دانش حسابداری که ذیحساب های دستگاه های اجرای در رابطه با فعالیتهای مالی خود حسب مورد مکلف به رعایت و به کارگیری آن می باشند.

- مجموعه قوانین و مقررات ، بر استانداردهای حسابداری مقدم هستند.

- در طرح و تنظیم سیستم حسابداری دولتی باید کلیه قوانین ، لحاظ گردد یعنی دانش حسابداری با توجه به قوانین و مقررات به کار گرفته می شود.

کاربرد حسابداری دولتی و اهداف آن:

نظر به این که کلیه فعالیتهای مالی دستگاه اجرایی ، علی القاعده میبایست به موقع در دفاتر دستگاهای اجرایی ثبت شود و نیز گزارشات مالی در مواعد مقرر تهیه و تنظیم و نسخه اول آن جهت رسیدگی به دیوان محاسبات کشور و نسخه دوم آن پس از تایید دیوان محاسبات جهت تهیه و تنظیم صورتحساب عملکرد بودجه کل کشور به وزارت امور اقتصاد و دارایی ارائه ارائه شود ، تا وزارت مزبور در مهلت تعیین شده ، نسبت به تهیه صورتحساب مذکور اقدام و آن را از طریق دیوان محاسبات کشور به مجلس شورای اسلامی و از این طریق به استحضار ملت ایران برساند.

کاربرد و مقاصد حسابداری دولتی(اهداف):

1- اعمال نظارت و کنترل مالی بر مخارج در جهت نیل به برنامه های از پیش تعیین شده هر یک از دستگاههای اجرایی که به نحوی از انحاء از بودجه کل کشور استفاده میکنند، به منظور حسن اجرای بودجه وتامین هماهنگی لازم در اجرای مقررات مالی و محاسباتی توسط وزارت امور اقتصاد و دارایی و دیوان محاسبات کشور.

2- اعمال نظارت و کنترل عملیاتی دولت بر اجرای فعالیتهای و طرحهای عمرانی دستگاههای اجرایی که مخارج آنها از محل بودجه کل کشور تامین می شود؛ به منظور ارزیابی از عملیات حاصله با توجه به اهداف از پیش تعیین شده توسط سازمان برنامه و بودجه، از طریق گزارشاتی که در فواصل سال مالی از هر یک از دستگاههای اجرایی دریافت می کنند. همچنین اختصاص قسمتی از اعتبارات مصوبه آنها ، برای دوره بعد توسط کمیته تخصیص اعتبار.

3- اعمال نظارت و کنترل لازم به منظور حفظ و حراست و نگهداری حساب اموال دولتی هر یک از دستگاه های اجرایی ، توسط وزارت امور اقتصاد و دارایی.

4- تهیه و تنظیم و ارائه حساب ، برابر قوانین و مقررات مربوط ، توسط هر یک از ذیحسابی های دستگاههای اجرایی.

5- تهیه و تنظیم و ارائه صورتحساب عملکرد سالانه بودجه کل کشور توسط وزارت امور اقتصاد و دارایی و ارائه آن به قوه مقننه از طریق دیوان محاسبات کشور.

6- ارائه صورتحساب عملکرد سالانه دولت به هیات وزیران ، به منظور بررسی و تجزیه و تحلیل اقتصادی و استفاده واقع بینانه از اعداد و ارقام این صورتحساب ، به منظور پیش بینی بودجه سنوات آتی.

7- استفاده از اعداد و ارقام مندرج در صورتحساب عملکرد بودجه کل کشور ، در راستای مطالعات و برسی ها و تحلیل آماری اقتصادی کشور در سطح کلان ، توسط بانک مرکزی و همچنین محققان و پژوهشگران علم اقتصاد و بخصوص در زمینه های حسابهای ملی و برآورد تولید ملی ایران.

اصطلاحات حسابداری دولتی:

1- دستگاه اجرایی:

منظور از دستگاه های کلیه وزارتخانه ها ، سازمانها ، موسسات ، شرکتهای دولتی و سایر واحدها ، که به نحوی از اتحاء از بودجه کل کشور استفاده می نمایند.

الف) وزارتخانه:

واحد سازمانی مشخصی است که به موجب قانون به این عنوان شناخته شده یا میشود . از نظر سازمانی،وزارتخانه بزرگترین دستگاه اجرایی محسوب میشود و در راس هرمی سازمانی آن وزیر قرار گرفته که در قبال مجلس مسئولیت مستقیم دارد.

ب) موسسه دولتی:

واحد سازمانی مشخصی است که به موجب قانون ایجاد و زیر نظر یکی از قوای سه گانه(قوه مقننه؛قوه مجریه؛قوه قضائیه) اداره میشود و عنوان وزارتخانه ندارد.

ج) شرکت دولتی:

واحد سازمانی مشخصی است که به اجازه قانون به صورت شرکت ایجاد شود و یا به حکم قانون و یا دادگاه صالح ملی شده یا مصادره شده به عنوان شرکت دولتی شناخته شده باشد و بیش از 50 درصد سرمایه آن متعلق به دولت باشد.

د) موسسات و نهادهای عمومی غیر دولتی:

موسسات و نهادهای عمومی غیر دولتی از این قانون واحد سازمانی مشخصی است که با اجازه قانون به منظور ایجاد وظایف و خدماتی که جنبه عمومی دارد تشکیل شده و یا میشوند.

2- اعتبار:

عبارت از مبلغی است که برای مصرف یا مصارف معینی به منظورنیل به اهداف واجرای برنامه های دولت به تصویب مجلس شورای اسلامی می رسد.

- اعتبارات جاری

- اعتبارات عمرانی

3- دیون بلامحل:

عبارتست از بدیهای قابل پرداخت سنوات گذشته که در بودجه مربوط ، اعتباری برای آنها منظور نشده و یا زاعد بر اعتبار مصوب و در هر دو صورت به یکی از طرق زیر بدون اختیار دستگاه ایجاد شده باشد.

- احکام قطعی صادره از طرف مراجع صالحه

- انواع بدهی به وزارتخانه ها و موسسات و شرکتهای دولتی ناشی از خدمات انجام شده.

4- تخصیص اعتبار:

عبارتست از تعیین حجم اعتباری که برای یک دوره معین در طی سال مالی به منظور انجام هزینه، در جهت اجرای برنامه ها و عملیات و سایر پرداختهای مورد لزوم هر یک از دستگاههای اجرایی از محل اعتبارات مصوب آنها ، توسط کمیته تخصیص ، برآورد و تصویب می گردد.

5- فصول هزینه:

نوع هزینه را در داخل بودجه و یا قسمتی از فعالیت یک وزارتخانه یا موسسه دولتی مشخصی می کند.

- بدین مفهوم،هزینه های دولت که اعتبار آن در بودجه کل کشور پیش بینی و تصویب می شود با توجه به تجانس و سنخیت آنها در 7 گروه اعتبارات هزینه ای و اعتیارات تملک داراییها سرمایه ای به تفکیک ، طبقه بندی و نشانه گذاری میشوند،هر گروه تحت عنوان «فصل»نامیده میشود.

6- درآمد عمومی:

عبارتست از درآمد های وزارتخانه ها و موسسات دولتی و مالیات و سود سهام شرکتها ی دولتی و درآمد حاصل از انحصارات و مالکیت و سایر درآمدهایی که در قانون بودجه کل کشور تحت عنوان درآمد عمومی منظور میشوند.

7- درآمد اختصاصی:

عبارتست از درآمدهایی که به موجب قانون برای مصرف یا مصارف خاص در بودجه کل کشور تحت عنوان درآمد اختصاصی منظور می گردد.

8- درآمد شرکتهای دولتی:

عبارتست از درآمدهایی که در قبال ارئه خدمت و یا فروش کالا و سایر فعالیتهایی که شرکتهای مذکور به موجب قوانین و مقررات مجاز به انجام آنها هستند، عاید آن شرکتها می گردد.

9- سایر منابع تامین اعتبار:

سایر منابع تامین اعتبار عبارتند از منابعی که تحت عنوان وام،انتشار اوراق قرضه،برگشتی از پرداختهای سالهای قبل و عناوین مشابه در قانون بودجه کل کشور پیش بینی میشود و ماهیت درآمد ندارد.

10- دریافتهای دولت:

عبارتست از کلیه وجوهی که تحت عنوان در آمد عمومی و در آمد اختصاصی ودر آمد شرکتهای دولتی و سایر منابع اعتبار و سپرده ها و هدایا به استثنای هدایایی که برای مصارف خاصی اهداء میگردد ومانند اینها وسایروجوهی که به موجب قانون باید در قانون باید در حسابهای خزانه داری کل متمرکز شود.

11- وجوه عمومی:

عبارت از نقدینه های مربوط به وزارتخانه ها و موسسات وشرکتها و نهادهای دولتی و موسسات وایسته به سازمانهای مذکور که متعلق حق افراد و موسسات خوصوصی نیست وصرف نظر از نحوه و منشاء تحصیل آن منحصرا برای مصارف عمومی به موجب قانون قابل دخل و تصرف میباشد.

12- مراحل انجام خرج:

الف) تشخیص:

عبارتست از تعین و انتخاب کالا و خدمات و سایر پرداختهایی که تحصیل یا انجام آنها برای نیل به اجرای برنامه های دستگاه اجرایی ضروری است.

ب)تامین اعتبار:

عبارتست از اختصاص دادن تمام یا قسمتی از اعتبار مصوب برای هزینه معین.

ج)تعهد:

عبارتست از ایجاد دین بر ذمه دولت ناشی از :

- تحویل کالا یا انجام خدمت

- اجرای قراردادها یی که با رعایت مقررات منعقد شده باشد.

- احکام صادر شده از مراجع قانونی و ذیصلاح.

- پیوستن به قراردادهای بین المللی و عضویت در سازمانها و مجامع بین المللی

د) تسجیل:

عبارتست از تعیین میزان بدهی قابل پرداخت به موجب اسناد و مدارک اثبات کننده بدهی.

ه)حواله:

اجازه ای است که کتبا وسیله مقامات مجاز وزارتخانه یاموسسه دولتی یا شرکت دولتی و یا دستگاه اجرایی محلی یا نهادهای عمومی غیر دولتی و یا سایر دستگاههای اجرایی برای تادیه تعهدات و بدهی های قابل پرداخت از محل اعتبارات مربوط عهده ذیحساب در وجه ذینفع صادر می شود.

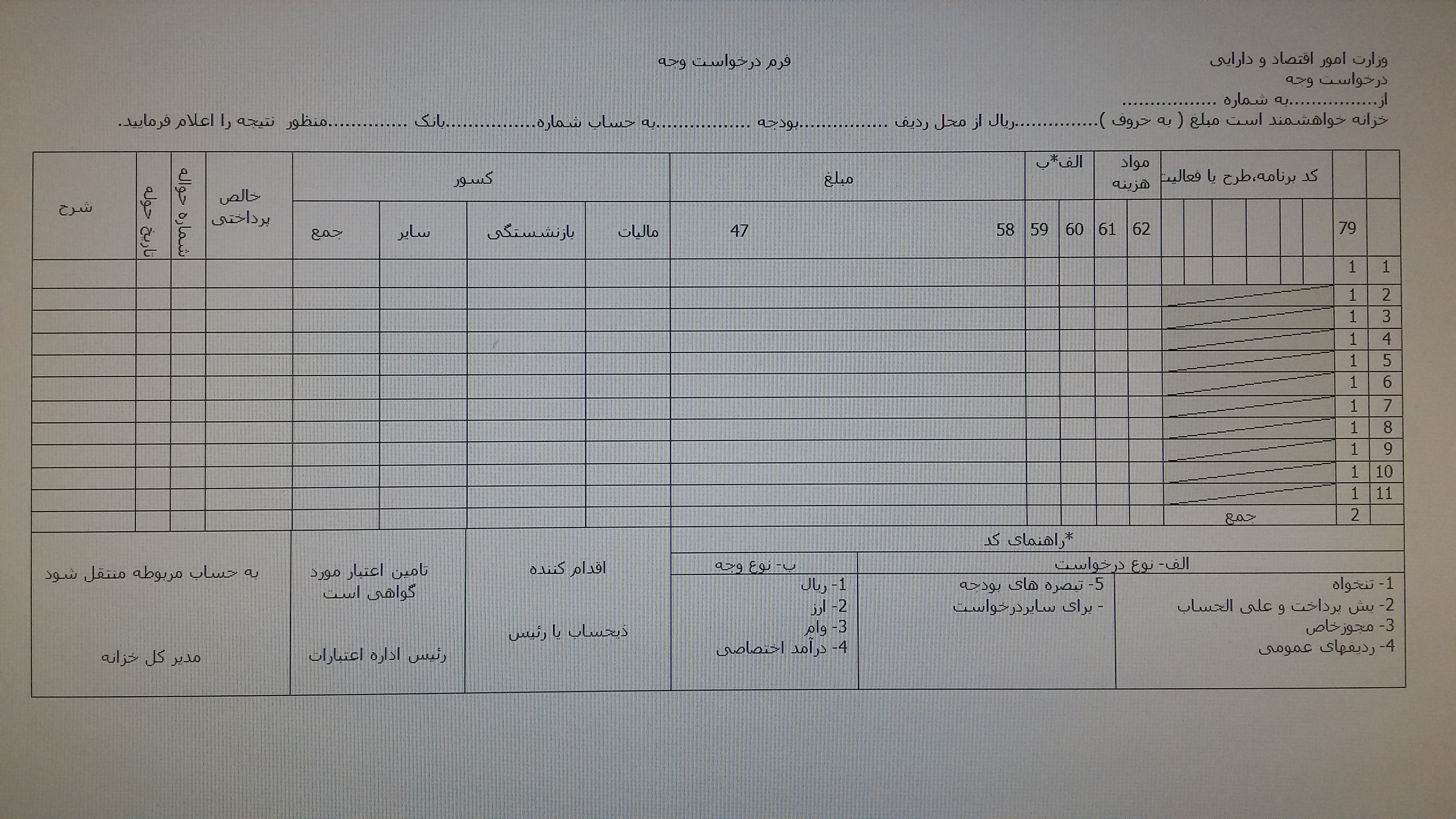

و) درخواست وجه :

سندی است که ذیحساب برای دریافت وجه به منظور پراخت حواله های صادره شده و سایر پرداخت هایی که به موجب قانون از محل وجوه متمرکز شده خزانه دمجاز می باشد حسب مورد از محل اعتبارات و یا وجوه مربوط به عهده خزانه در مرکز و یا عهده نمایندگی خزانه در استان در وجه حساب بانکی پرداخت دستگاه اجرایی ذیربط صادر می کند.

ز)هزینه:

عبارتست از پرداخت هایی که بطور قطعی به ذینفع در قبال تعهد یا تحت عنوان کمک یا عناوین مشابه با رعایت قوانین و مقررات مربوط صورت می گیرد.

13- تنخواه گردان :

عبارتست از مبلغی است که برای تامین مخارج نقدی و جزیی تعیین و واگذاری می گردد و در نوبتهای معین معادل وجوه مصرفی آن را به میزان اولیه میرسانند.

انواع تنخواه گردان:

الف- تنخواه گردان خزانه:

عبارتست از اعتبار بانکی در حساب درآمد عمومی نزد بانک مرکزی که به موجب قانون اجازه استفاده از آن به میزان معین در سال مالی برای رفع احتیاجات نقدی خزانه در همان سال به وزارت امور اقتصاد و دارایی داده میشوند ومنتها تا پایان سال واریز گردد.

ب – تنخوه گردان استان:

عبارتست از وجهی که خزانه و یا نمایندگی خزانه از محل اعتبارات مصوب به منظور ایجاد تسهیلات لازم در پرداخت هزینه های جاری و عمرانی دستگاه های اجرایی محلی تابه نظام بودجه استانی در اختیار نمایندگی های خزانه در مرکز هر استان قرار می دهد.

ج- تنخواه گردان حسابداری :

عبارتست از وجهی که خزانه و یا نمایندگی خزانه در استان از محل اعتبارات مصوب برای انجام بعضی از هزینه های سال جاری و تعهدات قابل پرداخت سالهای قبل در اختیار ذیحساب قرار می دهد تا در قبال حواله های صادر شده واریز و با صدور درخواست وجه مجددا دریافت گردد.

د – تنخواه گردان پرداخت:

عبارتست از وجهی که از محل تنخواه گردان حسابداری از طرف ذیحساب با تایید وزیر یا رییس موسسه یا مقامات مجاز از طرف انها برای انجام برخی ازهزینه ها در اختیار واحد ها و یا مامورینی که به موجب این قانون و آیین نامه های اجرایی آن مجاز به دریافت تنخواه گردان هستند قرار میگیرد تا به تدریج که هزینه های مربوط انجام می شود اسناد هزینه تحویل و مجددا وجه دریافت دارند.

ه – تنخواه گردان بازنشستگان و موظفین:

عبارتست از وجهی که بنا به درخواست ذیحساب به منظور پرداخت حقوق بازنشستگان و موظفین در ابتدای هر سال حداکثر به میزان یک ماه حقوق بازنشستگان و موظفین توسط سازمان بازنشستگی کل کشور که میبایست در اختیار ذیحسابی آن دستگاه قرار گیرد.

و – تنخواه گردان رد وجوه سپرده:

مبلغی است که برای تامین استرداد سپرده ها از طریق خزانه در وجه حسابی که بدین منظور مفتوح گردیده پرداخت میشود و برابر آیین نامه در نوبتهای بعد معادل وجوه استردادی ،ذیحساب از خزانه درخواست و دریافت وجه سپرده مربوط را می نماید.

14- پیش پرداخت – علی الحساب:

پیش پرداخت: عبارتست از پرداختی که از محل اعتبارات مربوط بر اساس احکام و قراردادها طبق مقررات پیش از انجام تعهد صورت میگیرد.

علی الحساب: عبارتست از پرداختی که به منظور ادای قسمتی از تعهد با رعایت مقررات صورت می گیرد.

15- ذیحساب:

ماموری است که به موجب حکم وزارت امور اقتصاد و دارایی از بین مستخدمین رسمی واجد صلاحیت به منظوراعمال نظارت و تامین هماهنگی لازم در اجرای مقررات مالی و محاسباتی در وزارتخانه ها و موسسات و شرکتهای دولتی و...با این سمت منصوب میشود .

وظایف ذیحساب :

- نظارت بر امور مالی و محاسباتی و نگهداری و تنظیم حسابها بر طبق قانون و ضوابط و مقررات مربوط و صحت و سلامت آنها.

- نظارت بر حفظ اسناد و دفاتر مالی.

- نگهداری و تحویل و تحول وجوه و نقدینه ها و سپرده ها و اوراق بهادار.

- نگهداری حساب اموال دولتی و نظارت بر اموال مذکور.

معاون ذیحساب:

ماموری است که به موجب حکم وزارت امور اقتصاد و دارایی از بین کارکنان رسمی واجد صلاحیت به این سمت منصوب میشود.

امین انوال:

ماموری است که از بین مستخدمین رسمی واجد صلاحیت و امانت دار با موافقت ذیحساب و به حکم وزارتخانه یا موسسه ذیربط به این سمت منصوب و مسئولیت حراست و تحویل و تحول و تنظیم حسابهای انوال و اوراق که در حکم وجه نقد است و کالاهای تحت ابواب جمعی ، به عهده او واگذار می شود.

کار پرداز:

ماموری است که از بین مستخدمین رسمی واجد صلاحیت دستگاه ذیربط به این سمت منصوب می شود و نسبت به خرید و تدارکات کالا ها و خدمات مورد نیاز طبق دستور مقامات مجاز با رعایت مقررات اقدام می نماید.

عامل ذیحساب:

ماموری است که با موافقت ذحساب و به موجب دستگاه اجرایی مربوط از بین مستخدمین رسمی واجد صلاحیت به این سمت منصوب و انجام قسمتی از وظایف و مسئولیتهای توسط ذیحساب به او محول میشود.

16- موافقت نامه:

سندی است که شرح عملیات مربوط به بودجه مصوب را نشان می دهد. این سند بین سازمان مدیریت و برنامه ریزی و هر یک از دستگاه های اجرای مورد توافق قرار می گیرد.

وجوه مستقل گروه حسابهای اعتبارات هزینه(حسابهای بودجه و دریافت و پرداخت)

همان طور که اشاره شد ، لایحه بودجه سالانه کل کشور در هر سال قبل ز سال مالی مورد عمل ، توسط رئیس قوه مجریه به مجلس شورای اسلامی تقدیم می گردد وپس از بررسی لازم و جرح و تعدیلات به عمل آمده توسط قوه مقننه تصویب گردیده و جهت اجرا برای رئیس قوه مجریه ارسال می شود و از طریق ریاست جمهوری به کلیه دستگاههای اجرایی ابلاغ می گردد.

در آغاز سال مالی دفتر بودجه هر یک از دستگاههای اجرایی بر اساس بودجه مصوب دستگاه متبوع ،موافقت نامه بودجه تهیه و آن را طی مراحلی که شرح داده شده با سازمان مدیریت و برنامه ریزی مبادله می کنند.

در عین حال کمیته تخصیص ، قسمتی از اعتبارات مصوب هر یک از دستگاههای اجرای را به آنها اختصاص می دهد. پس از ابلاغ تخصیص اعتبار مزبور به دفتر بودجه دستگاه اجرایی ، این دفتر اعتبار تخصیص یافته را با توجه به موافقت نامه مزبور ، به صورت بودجه تفصیلی تنظیم نموده و به امور ابلاغ می نماید .

همزمان با انجام مراتب فوق الذکر ، ذیحسابی به منظور ایجاد تسهیلات لازم و جلوگیری از معوق ماندن فعالیتهای دستگاه اجرایی که بار مالی دارند ، از خزانه یا خزانه معین استان ، درخواست تنخواه گردان حسابداری نموده و تا ابلاغ موافقت نامه و تخصیص اعتبار مبادرت به پرداختهای اجتناب ناپذیر دستگاه اجرایی متبوع می نماید.

ذیحسابی بر اساس قوانین و مقررات مربوط و طبق موافقت نامه و تخصیص اعتبار ابلاغ شده ، عملیات مالی دستگاه اجرایی را در طی سال انجام داده و نسبت به ثبت اقلام و ارقام در دفاتر و صورتحسابها اقدام می نماید.

" ثبت عملیات حسابداری اعتبارات هزینه ای در دفاتر"

مرحله اول – ابلاغ اعتبار

به طوری که شرح داده شد ذیحسابی ، اعتبارات مصوب ابلاغ شده به دستگاه اجرای متبوع را به روش های نیمه تعهدی ( به محض وقوع رویداد ) و متداول به شرح زیر در دفتر روزنامه ، ثبت می کند :

*اعتبار مصوب ×××

دستگاه اجرایی ×××

ابلاغ اعتبار مصوب بودجه سال ××13

مرحله دوم – ابلاغ تخصیص اعتبار

همانطور که در بخش نخست ذکر شد ، کمیته تخصیص اعتبار ، طی سال مالی ، بر اساس مکانیزم تخصیص ، به تدریج قسمتی از اعتبارمصوب هر یک از دستگاه های اجرایی را به آنها اختصاص می دهند.

ذیحساب به شرح زیر تخصیص اعتبار را در دفاتر ثبت می نماید:

*تخصیص اعتبار ×××

اعتبار مصوب ×××

ابلاغ تخصیص شماره ...... مورخ//××13

مرحله سوم – دریافت و پرداخت

ذیحسابها با استفاده از حسابهای بانکی ، عملیات مربوط به دریافت و پرداخت خود را انجام میدهند.بانکها مجاز به افتتاح حسابهای دولتی بدون مجوز خزانه یا خزانه معین استان نمی باشند.

لازم به توضیح است ماهیت حساب تنخواه گردان حسابداری بر خلاف سایر تنخواه گردانها که در حسابداری مالی مرسوم است دارای ماهیت بستانکار می باشد . زیرا همانطور که توضیح داده شد تنخواه مذکور وجهی است که موقتا از خزانه یا خزانه معین استان بنا به درخواست ذیحساب در اختیار ذیحسابی قرار میگیرد تا آخر سال تسویه گردد. به عبارت دیگر این تنخواه نوعی تعهدات بودجه دستگاه اجرایی است.

الف) دریافت وجه از خزانه بابت تنخواه گردان حسابداری

بنابر آنچه که گفته شد ، ذیحسابی در آغاز سال، مبلغی به عنوان تنخواه گردان حسابداری از خزانه یا خزانه معین استان درخواست وجه می نماید.میزان تنخواه مزبور بستگی به میزان اعتبار مصوب دستگاه اجرایی ذیربط و آیین نامه تنخواه گردان ها دارند.

معادل درخواست وجه از خزانه یا خزانه معین استان به روش تعهدی به شرح زیر می باشد:

*درخواست وجه ×××

تنخواه گردان حسابداری ×××

درخواست شماره... مورخ //××13بابت تنخواه گردان حسابداری در وجه حساب جاری شماره...بانک ملی شعبه (الف)

پس از انتقال وجه توسط خزانه یا خزانه معین استان و دریافت اعلامیه بانکی(فیش بستانکار)ثبت آن به شرح زیر است:

*بانک پرداخت اعتبارات هزینه ×××

درخواست وجه ×××

انتقال وجه توسط خزانه بابت درخواست شماره...//××13طی فیش بستانکار

ب)دریافت وجه از خزانه بابت تخصیص اعتبار

ذیحسابی بر اساس تخصیص اعتبار دریافتی از دفتر بودجه ، معمولا معادل یک سوم آن را برای مدت (یک ماه) از خزانه یا خزانه معین استان درخواست و دریافت وجه می کند. درخواست مذکور پس از تکمیل فرم مربوط به شرح زیر ثبت می شود.

*درخواست وجه ×××

تخصیص اعتبار ×××

درخواست شماره ...مورخ//××13از خزانه طبق فرم تکمیلی

پس از انتقال وجه از خزانه و دریافت اعلامیه بانکی (فیش بستانکار ) ثبت آن به ترتیب زیر خواهد بود :

*بانک پرداخت اعتبارات هزینه ×××

درخوات وجه ×××

انتقال وجه توسط خزانه بابت درخواست در وجه حساب جاری

در روش متداول ، ذیحسابیها طبق دستورالعمل حسابداری ، طی سال مالی معادل کاهش وجوه تنخواه گردان حسابداری به میزان پرداختهای انجام شده ، از محل اعتبارات تخصیص یافته ، از خزانه یا خزانه معین استان درخواست و دریافت وجه می نمایند که ثبت آن به شرح زیر است :

*تنخواه گردان حسابداری ×××

کنترل تخصیص اعتبار ×××

تسویه حساب تنخواه گردان حسابداری دوره قبل طی سال

*درخواست وجه ×××

تنخواه گردان حسابداری ×××

درخواست وجه شماره...مورخ//××13بابت تکمیل تنخواه گردان حسابداری

به هنگام دریافت اعلامیه ی بانکی دال بر واریز وجه درخواست شده به حساب مربوط ، ثبت آن به شرح زیر می باشد :

*بانک پرداخت اعتبارات هزینه ×××

درخوات وجه ×××

انتقال وجه توسط خزانه بابت درخواست در وجه حساب جاری

ج ) نحوه تامین اعتبار

ذیحسابی پس از دریافت مجوز خرج ، به شرط وجود اعتبار در برنامه و فصل مربوط ، اعتبارلازم را ذخیره می نماید و موضوع را در دستور خرج واصله منعکس می کند . ثبت آن به شرح زیر میباشد :

*تامین اعتبار ×××

ذخیره تامین اعتبار ×××

بابت ایجاد تعهدات موضوع ...طبق دستور خرج شماره ... مورخ //××13

د) نحوه حذف تامین اعتبار

ذیحسابی بعد از احتساب بهای کالا یا خدمات خریداری شده به هزینه قطعی ، ذخیره تامین اعتبار را از دفاتر اصلی حذف می کند و ثبت آن عبارتست از :

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

حذف اعتبار مسدود شده بابت دستور خرج شماره ... مورخ //××13تامین اعتبار

ه ) واگذاری تنخواه گردان پرداخت

ذیحسابی از محل تنخواه گردان حسابداری ، عند اللزوم مبلغی به عنوان تنخواه گردان پرداخت ، به حسابهای بانکی عاملین ذیحساب واریز می نماید .

میزان تنخواه گردان را آیین نامه تنخواه گردانها تعیین می کند.

*تنخواه گردان پرداخت ×××

بانک پرداخت اعتبارات هزینه ×××

واگذاری تنخواه گردان در وجه حساب جاری ...بابت عامل ذیحساب

عامل ذیحساب نسبت به پرداخت تعهدات به عمل آمده برابر مقررات ، اقدام نموده و پی از مصرف حدود پنجاه درصد تنخواه گردان ، مدارک و اسناد را تنظیم نموده و پس از امضاء به منظور بررسی و احتساب به هزینه قطعی و عندالزوم تکمیل تنخواه گردان ، به ذیحسابی ارسال می دارد.

و ) پرداخت تعهدات و احتساب آن به حساب قطعی

ذیحسابی نسبت به پرداخت تعهدات راسا ً اقدام می کند. بدین ترتیب که در مواردی قبل از ایجاد تعهدات برابر مقررات ، مبلغی به عنوان پیش پرداخت در وجه ذینفع پرداخت می نماید. در ان صورت پس از تامین اعتبار، پیش پرداخت سالجاری بدهکار و بانک پرداخت اعتبارات هزینه بستانکار می ود ، همچنین در مورد بعضی از تعهدات ممکن است پس از انجام قسمتی از تعهد علاوه بر پیش پرداخت، علی الحساب نیزپرداخت شود.

در این صورت ، علی الحساب سال جاری بدهکار و بانک پرداخت اعتبارات هزینه بستانکار می گردد، در هر حال چنانچه هیچ یک از پرداخت های غیر قطعی مذکور صورت نگرفته باشد ، پس از انجام رسیدگی و تسجیل میزان دین ایجاد شده ، بر ذمه دستگاه اجرایی ذیربط ، بر اساس دستور المل مربوط می بایست "معادل اقلام اسناد هزینه مربوط به تعهدات انجام شده " به شرح زیر در دفاتر ثبت گردد:

*حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

به هنگام احتساب تعهدات ایجاد شده به حساب هزینه قطعی ثبتهای آن ، به شرح زیر در دفاتر و حسابها ، منعکس می گردد :

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

*هزینه ×××

بانک پرداخت اعتبارات هزینه ×××

لازم به توضیح است با توجه به اینکه هر فقره دستور خروجی که به ذیحسابی میرسد میبایست قبلا تامین اعتبار لازم شده باشد و سند حسابداری آن تهیه و در دفاتر ذیحسابی منعکس گردد. لذا هنگام دریافت اسناد هزینه به منظور اطمنان از اینکه اولا به موقع تامین اعتبار صورت گرفته است و ثانیاً میزان تامین اعتبار کمتر از مبلغ هزینه انجام شده نیست می بایست ضمن بررسی لازم ، ابتدا سند برگشت تامین اعتبار تنظیم و در دفاتر ثبت شود و سپس سند هزینه به حساب قطعی منظور گردد.

*طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

پرداختی بابت هزینه ... طی چک شماره ... مورخ//××13

چنانچه از محل اعتبارمربوطه ، که قبلا تامین اعتبار آن معمول گردیده است ، پیش پرداخت صورت گرفته باشد ، به هنگام احتساب آن به هزینه قطعی می بایست پیش پرداخت مذکور تسویه و بابت بقیه دین در وجه ذینفع چک صادر و تحویل گردد که ثبت آن عبارتست از:

*حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

*هزینه ×××

پیش پرداخت سال جاری ×××

بانک پرداخت اعتبارات هزینه ×××

*طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

پرداختی بابت هزینه ... طی چک شماره ... مورخ//××13

لازم به توضیح است ، در صورتی که در قبال پرداخت پیش پرداخت پیش پرداخت به ذینفع تضمین لازم اخذ شده باشد ، به هنگام تسویه ی آن می بایست ثبت معکوس ("طرف حساب تضمیمات " و" حساب تضمیمات) در دفاتر منعکس گردد.

بدهی است ثبت فوق الذکر پس از احتساب پیش پرداخت به حساب قطعی ( هزینه یا دارایی در جریان تکمیل ) در دفاتر منعکس می گردد. این ثبت پس از به هزینه گرفتن پیش پرداخت انجام میشود.

چنانچه ذیحسابی بابت تعهدات انجام شده ، علاوه بر پیش پرداخت ، علی الحساب نیز پرداخت نموده باشد ، به هنگام احتساب تعهدات مذکور به هزینه قطعی ، می بایست پیش پرداخت و علی الحساب مربوط ، تسویه گردد و بابت مابه التفاوت ، چک در وجه ذینفع صادر و تحویل شود .

ثبت آن عبارتست از :

*حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

*هزینه ×××

پیش پرداخت سالجاری ×××

علی الحساب سالجاری ×××

بانک پرداخت اعتبارات هزینه ×××

*طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

پرداختی بابت هزینه ... طی چک شماره ... مورخ//××13و تسویه حساب

بدیهی است بعد از احتساب پرداخت های غیر قطعی به هزینه قطعی می بایست نسبت به برگشت تامین اعتبار ، اقدام نمود.

اصولا ً، کلیه پرداختهای ذیحسابی از طریق حساب جاری بانکی و صدور چک به عمل می آید.

ز ) نحوه تکمیل تنخواه گردان پرداخت عاملین ذیحساب

ذیحسابی به هنگام دریافت اسناد هزینه از عامل ، ثبت زیر را در دفاتر و حسابها انجام می دهد :

اسناد وصولی از عاملین ذیحساب ×××

تنخواه گردان پرداخت ×××

حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

دریافت اسناد هزینه ارسالی عاملی ذیحساب

ذیحسابی پس از رسیدگی لازم و حصول اطمینان از صحت اسناد ارسالی ، آنها را به حساب هزینه قطعی منظور کرده و ثبتهای زیر در دفاتر انجام می شود :

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

*هزینه ×××

اسناد وصولی از عاملین ذیحساب ×××

*طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

احتساب اسناد ارسالی عامل ذیحساب الف بابت هزینه...و تسویه تنخواه گردان

معادل اسناد هزینه ارائه شده ( تنخواه گردان واریزی ) حسب لزوم مجدداً وجه برای پرداختهای بعدی در اختیارعامل ذیحساب قرار می گیرد که ثبت آن پس از تامین اعتبار به شرح زیر می باشد :

*تنخواه گردان پرداخت ×××

بانک پرداخت اعتبارات هزینه ×××

پرداختی در وجه حساب جاری شماره...عامل ذیحساب الف

نحوه پرداخت حقوق و مزایای کارکنان دستگاه اجرایی:

پرداخت حقوق و مزایای کارکنان دستگاه های دولتی از طریق حسابهای بانکی انجام می شود.

ذیحسابی،در نیمه دوم هر ماه لیست حقوق آن ماه را را بر اساس لیست حقوق ماه قبل و اعمال تغییرات ناشی از صدرور احکام حقوقی ( ترفیعات ، انتصابات ، انتقالات ...)وسایر احکامی که به هر عنوان در پرداختی به کارمند تاثیر میگذارد ؛ و محاسبه کسور هر یک از آنها ، مبلغ خالص قابل پرداخت را تعیین می نماید به طوری که در لیست حقوق و مزایای فوق مشاهده ،به جمع ستون خالص پرداختی در وجه شعب بانک پرداخت کننده حقوق ، چک صادر و به ضمیمه لیست مزبور به بانک ارسال می دارد .

ثبت های آن عبارتست از :

الف ) معادل مبلغ ناخالص لیست حقوق و مزایای ماهانه :

* تامین اعتبار ×××

ذخیره تامین اعتبار ×××

* حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

ب ) معادل مبلغ خالص حقوق و مزایای ماهانه :

*حساب موقت بانکی ×××

بانک پرداخت اعتبارات هزینه ×××

شعبه بانک پرداخت کننده حقوق ، بر اساس مشخصات لیست پیوست مبلغ قابل پرداخت هر یک از کارکنان را به بستانکار حساب جاری هر یک از کارکنان منظور نموده پس از کارکنان منظور نموده پس از خاتمه این مرحله لیست حقوق مزبور را جهت احتساب به هزینه قطعی به ذیحسابی اعاده می دهد ذیحسابی با توجه به گواهی بانک دال بر واریز وجه به بستانکار حساب جاری کارکنان ، سند هزینه تنظیم و به شرح فوق در دفاتر ثبت می کند.

الف :

* تامین اعتبار ×××

ذخیره تامین اعتبار ×××

ب :

* هزینه ×××

حساب موقت بانکی ×××

کسور وصولی ×××

کسور بازنشستگی وصولی ×××

ج :

* طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

همزمان با تنظیم سند مزبور ، سند واریزکسور تکلیفی به سرح زیر تهیه و تنظیم و در دفاتر ثبت می گردد :

*کسور ارسالی ×××

کسور بازنشستگی وصولی ×××

بانک پرداخت اعتبارات هزینه ×××

پرداختی بابت کسور لیست حقوق و مزایای ماهه...کارکنان طی...

عملیات مذکور حسب مورد در طی سال انجام می گیرد و در پایان هر ماه تراز عملیات ماهانه ، تهیه و تنظیم و به مراجع ذیصلاح ارائه می شود.

ـ « ذیحسابی باید برای هر یک از کسور قانونی که مکلف به کسر و واریز ان به حسابهای مربوط می باشد ، حساب معین جداگانه نگهداری و از سازمانهای ذیربط که وجوه به حساب آنها واریز می شود تاییدیه اخذ و ضمیمه حساب نماید. » ـ

بستن گروه حسابهای بودجه و دریافت و پرداخت:

با توجه به اصل سال مالی ، در پایان سال هر سال حسابها بسته شده و مانده حسابه بسته شده و مانده حسابهای دائمی به سال بعد نقل می شود.

قبل از بستن حسابها ، ابتدا ذیحسابی باید نسبت به واریز تنخواه گردان پرداخت ، تنخواه گردان حسابداری و واریز درآمدهای وصولی حسب مورد به شرح زیر اقدام نماید.

1 ـ واریز تنخواه گردان پرداخت

واحد ها و مامورینی که از تنخواه گردان پرداخت استفاده نموده اند موظفند در پایان سال مالی آن را تسویه نمایند.این تسویه ممکن است به یکی از حالات زیر حادث شود :

حالت اول :

به فرض آنکه عامل ذیحساب در طی سال اسناد پرداختی از محل تنخواه مزبور را به ذیحسابی ارسال دارد ، پس از تسویه حساب مجددا این تنخواه توسط ذیحسابی تکمیل شده باشد.بنابر این در پایان سال عامل ذیحساب می بایست معادل اولین تنخواه گردان دریافتی را به حساب بانکی ذیحساب واریز کند ثبت روش زیراست:

* بانک پرداخت اعتبارات هزینه ×××

تنخواه گردان پرداخت ×××

واریز تسویه تنخواه گردان واحد الف طی فیش بستانکاری

حالت دوم :

به فرض آنکه ذیحسابی معادل اولین تنخواه گردان واگذاری به واحد یا مامور ذیربط را در پایان سال با دریافت اسناد هزینه تسویه حساب کند.

* هزینه ×××

تنخواه گردان پرداخت ×××

تسویه تنخواه گردان واحد الف طی ... فقره سند هزینه

حالت سوم :

در صورتی که واحد یا مامور ذیربط در پایان سال ، بخشی از اولین تنخواه گردان را هزینه نموده و بخش دیگر آن را نقداً به حساب بانکی ذیحساب واریز کند که ثبت آن عبارتست از :

هزینه ×××

بانک پرداخت اعتبارات هزینه ×××

تنخواه گردان پرداخت ×××

2 ـ واریز تنخواه گردان حسابداری

ذیحسابیهایی که از تنخواه کردان حسابداری استفاده می نماید می بایست در پایان سال مالی ، تنخواه مزبور را با خزانه تسویه نمایند. این تسویه ممکن است به یکی از حالات زیر حادث شود :

حالت اول :

به فرض آنکه ذیحسابی معادل تنخواه گردان حسابداری دریافتی از خزانمه را در پایان سال عینا به خزانه برگشت دهد. در این حالت فرض بر این است که ذیحساب طی سال بابت هزینه های مصرف شده از محل تخصیص اعتبار از خزانه درخواست و دریافت وجه نموده باشد که ثبت آن عبارتست از :

* تنخواه گردان حسابداری ×××

بانک پرداخت اعتبارات هزینه ×××

پرداختی در وجه خزانه بابت تسویه حساب تنخواه گردان طی چک شماره ...

حالت دوم :

به فرض آنکه ذیحسابی معادل تنخواه گردان حسابداری در پایان سال مالی از محل اعتبارات تخصیص یافته از خزانه درخواست پایا پای نماید.ثبت آن به شرح زیر است :

* درخواست وجه ×××

تخصیص اعتبار ×××

درخواست بابت تسویه حساب تنخواه گردان حسابداری طی شماره ...

ذیحساب پس از اخذ تاییدیه لازم از خزانه به شرح زیر ثبت می نماید :

*تنخواه گردان حسابداری ×××

درخواست وجه ×××

اخذ تاییدیه به شماره ...مورخ //××13از خزانه بابت درخواست وجه

حالت سوم :

فرض آنکه ذیحسابی برای قسمتی از تنخواه گردان حسابداری از خزانه درخواست پایاپای نموده و برای بقیه آن ، عهده بانک پرداخت اعتبارات هزینه در وجه خزانه چک صادر و پرداخت نماید.

طبق دستور الملهای حسابداری وزارت امور اقتصاد و دارایی ، در مورد تنخواه گردان حسابداری به شرح زیر عمل میشود :

.

ــ حالت اول :

به فرض آنکه ذیحسابی در پایان سال عیناً تنخواه گردان حسابداری را به خزانه واریز نماید ، ثبت آن شبیه حالت اول است که شرح آن گذشت.

ــ حالت دوم :

به هنگام درخواست پایاپای و واریزی تنخواه گردان حسابداری در پایان سال مالیثبت زیر انجام می شود :

*درخواست وجه ×××

کنترل تخصیص اعتبار ×××

و پس از اخذ تایید از خزانه دال بر واریز و تویه تنخواه گردان مذکور ، ثبت آن عبارتست از :

تنخواه گردان حسابداری ×××

حساب کنترل تخصیص ×××

بانک پرداخت اعتبارات هزینه ×××

اخذ تاییدیه به شماره ...مورخ//××13از خزانه بابت درخواست وجه شماره ...

3 ـ واریز درآمد های (عمومی و خصوصی )

چنانجه مانده حساب درآمد های وصولی و ارسالی با هم توازن نداشته باشند به منزله آن است که ذیحسابی بخشی از وجوه مسکور بابت مالیات ، بیمه خدمات درمانی و بازنشستگی شاغلین را به حساب خزانه واریز ننموده است.

این مابه التفاوت میبایست عهده بانک پرداخت اعتبارات هزینه در وجه حساب های مربوط نزد خزانه چک صادرو ارسال گردد.

نحوه بستن حسابهای وجوه مستقل اعتبارات جاری:

این گروه حسابها را به اعتبار زمان ، می توان به دو دسته تقسیم نمود :

یکی حسابهای ی که مانده آنها به سال بعد نقل می شوند ( حسابهای دائمی )مانند علی الحساب پیش پرداخت و دیگر حسابهایی که مانده آنها با طرف حسابهای مربوط صفر می گردد (حسابهای موقت ) مانند اعتبارات مصوب، دستگاه اجرایی.

الف ــ بستن مانده حسابهای موقت

با توجه به عملیات مالی طی سال ، در پایان دوره مالی ممکن است یکی از حالات زیر برای بستن این گروه حسابها در ذیحسابی حادث گردد:

حالت اول:

به فرض اینکه در طی سال به دستگاه اجرای ، معادل اعتبار مصوب ، تخصیص اعتبار داده شود و معادل تخصیص مزبور از خزانه درخواست وجه نماید و خزانه نیز وجوه مذکور را در وجه حساب بانک پرداخت عمومی واریز کند و ذیحسابی نیز برابر دریافتی مذکور از خزانه تامین اعتبار نماید و معادل تامین اعتبار مزبور هزینه شده باشد .در این صورت معادله آن عبارت از :

« هزینه = دستگاه اجرایی »

بنابراین ثبت آن به شرح زیر خواهد بود :

* دستگاه اجرایی ×××

هزینه ×××

حالت دوم :

به فرض اینکه در طی سال به دستگاه اجرای کمتراز اعتبار مصوب ، تخصیص اعتبار داده شود ، ذیحسابی معادل تخصیص مزبور از خزانه درخواست وجچه کرده و خزانه نیز وجه مذکور را در وجه بانک پرداخت اعتبارات هزینه واریز کند و ذیحسابی نیز برابر دریافتی مذکور از خزانه تامین اعتبار نماید و معادل تامین اعتبار مزبور هزینه شده باشد در این صورت معادله آن عبارتست از :

« مانده اعتبار مصوب + هزینه = دستگاه اجرایی »

ثبث بستن آن به شرح زیر است:

*دستگاه اجرایی ×××

هزینه ×××

اعتبار مصوب ×××

حالت سوم :

به فرض اینکه در طی سال به دستگاه اجرای کمترازمیزان اعتبار مصوب تخصیص اعتبار داده شود و ذیحسابی نیز کمتر از تخصیص مزبور تامین اعتبار نماید و معادل تامین اعتبار مذکور هزینه کرده باشد .

در این صورت دو شق متفاوت می توان تصور کرد یکی اینکه ذیحسابی معادل تخصیص اعتبار مزبور از خزانه درخواست وجه نموده و خزانه نیز وجوه مذکور را در وجه بانک پرداخت اعتبارات هزینه واریز کرده باشد و دیگر آن که ذیحسابی معادل هزینه های انجام شده از خزانه درخواست وجه و توسط خزانه انتقال وجه صورت گرفته باشد .

با توجه به فرض نخست ، ذیحسابی مابهالتفاوت دریافتی از خزانه و هزینه های انجام شده را می بایست قبل از بستن حسابها مجددا عهده بانک پرداخت اعتبارات هزینه در وجه حساب مربوط خزانه چک صادر و ارسال نماید یعنی تخصیص اعتبار بدهکار ، بانک پرداخت اعتبارات هزینه بستانکار ، با توجه به اقدام مذکور هر دو فرض به یک نتیجه می رسند در این صورت معادله آن عبارتست از :

« مانده تخصیص اعتبار +مانده اعتبار مصوب + هزینه = دستگاه اجرایی »

و ثبت بستن آن بدین شرح است :

*دستگاه اجرایی ×××

هزینه ×××

اعتبار مصوب ×××

تخصیص اعتبار ×××

حالت چهارم :

با توجه به مفروضات در حالت قبل ، چنانچه ذیحسابی از محل تخصیص اعتبار تامین اعتبار نموده باشد ولی معادل تامین اعتبار مذکور هزینه نشده و این حساب در پایان سال مانده داشته باشد ، به عبارت دیگر بابت قسمتی از تامین اعتبار تعهد ایجاد شده لکن به مرحله هزینه قطعی نرسیده باشد یعنی هزینه از محل تعهدات مذکور به سال بعد موکول گردد.

در این حالت ممکن است بابت مابه التفاوت تامین اعتبار و ذخیره آن نسبت به هزینه قطعی پیش پرداخت یا علی الحساب نیز پرداخت شده باشد و یا اینکه معادل تعهدات در بانک پرداخت اعتبارات هزینه وجه نقد وجود داشته باشد.

« مانده تامین اعتبار+مانده تخصیص اعتبار+مانده اعتبار مصوب+هزینه=دستگاه اجرایی »

*دستگاه اجرایی ×××

هزینه ×××

اعتبار مصوب ×××

تخصیص اعتبار ×××

تامین اعتبار ×××

ب ــ بستن حسابهای دائمی

همانطور که میدانیم طرف حساب تامین اعتبار « حساب ذخیره تامین اعتبار » است . مانده حساب تامین اعتبار به عنوان یکی از حساب های موقت در حالت چهارم بستن حسابهای موقت بسته شد و مانده حساب ذخیره تامین اعتبار که در واقع نشان دهنده تعهدات ایجاد شده است که به مرحله قطعیت نرسیده است ، معادل مانده حساب های پیش پرداخت ، علی الحساب و مانده موجودی بانک (در این زمینه )که از جمله حسابهای دائمی هستند ، می باشد.

حساب مذبور به شرح حالات زیر بسته می شود.

حالت اول :

به فرض آنکه در طی سال مالی دستگاه اجرایی معادل تعهدات ایجاد شده از محل اعتبارات جاری از خزانه دریافت وجه نموده ولی هزینه های انجام شده کمتر از تعهدات مذکور باشد و مابه التفاوت وجه دریافتی در حساب جاری مربوط باشد.

معادله آن عبارتست از :

« بانک پرداخت اعتبارات هزینه = ذخیره تامین اعتبار»

ثبت بستن آن عبارتست از :

*ذخیره تامین اعتبار ×××

بانک پرداخت اعتبارات هزینه ×××

حالت دوم:

با توجه به فرض حالت اول چنانچه ذیحسابی معادل مانده تعهدات تا پایان سال ، پیش پرداخت و علی الحساب پرداخت نموده باشد و موجودی بانک در این رابطه صفر باشد.

معادله آن عبارتست از :

« علی الحساب + پیش پرداخت = ذخیره تامین اعتبار»

ثبت بستن آن عبارتست از :

ذخیره تامین اعتبار ×××

پیش پرداخت ×××

علی الحساب ×××

حالت سوم :

با توجه به مفروضات حالتهای اول و دوم ، چنانچه ذیحسابی از محل تعهدات علاوه بر پرداخت علی الحساب و پیش پرداخت مانده حساب بانک نیز داشته باشد.

معادله آن عبارتست از :

« علی الحساب + پیش پرداخت+ بانک پرداخت اعتبارات هزینه = ذخیره تامین اعتبار»

و ثبت بستن آن عبارتست از :

*ذخیره تامین اعتبار ×××

پیش پرداخت ×××

علی الحساب ×××

بانک پرداخت اعتبارات هزینه ×××

بستن حسابهای انتظامی :

در صورتی که در پایان سال مالی ، حساب تضمینات و طرف حساب آن ، یا سایر حسابهای انتظامی دارای مانده باشد .

به شرح زیر بسته خواهند شد :

*طرف حساب تضمینات ×××

حساب تضمینات ×××

منابع :

1 ) حسابداری دولتی ـ تالیف ـ سید حسین حسینی عراقی و یحیی آقالو

2 ) اصول حسابداری 1 ـ دکتر حمید حقیقت ، دکتر محمد حسین قائمی

3 ) اصوا حسابداری 2 ـ سید اسماعیل طاهری اتاقسرا

4 ) حسابداری و حسابرسی دولتی ـ جعفر بابا جانی

5 ) حسابداری سازمان دولتی و موسسات غیر انتفاعی ـ دکترغلامحسین مهدوی

علامه جعفری: خدایا تو را سوگند به عظمتت در این دار دنیا که جایگاه بده و بستان و معامله است موفق بفرما که ما مغبون نشویم آنچه که می گیریم بیارزد در مقابل آن سرمایه الهی حیات که از دست می دهیم

علامه جعفری: خدایا تو را سوگند به عظمتت در این دار دنیا که جایگاه بده و بستان و معامله است موفق بفرما که ما مغبون نشویم آنچه که می گیریم بیارزد در مقابل آن سرمایه الهی حیات که از دست می دهیم