*دانلـــــــــود مطـــــــالــــــــب مـــــر تــــــبــــط با حسابـــــــــــداری*

+ نوشته شده در سه شنبه بیست و سوم آذر ۱۳۹۵ ساعت 18:36 توسط پروین کاغذچی

|

حسابداری صنعتی:

حسابداری صنعتی شاخه ای از علم وفن حسابداری است که وظیفه جمع آوری اطلاعات مربوط به عوامل هزینه و محاسبه بهای تمام شده محصولات و خدمات را بر عهده داشته و با تجزیه وتحلیل گزارشها و بررسی راههای تولید روشهای تقلیل بهای تمام شده تولیدات را بیان میکند.

در ادامه مطلب فایل خلاصه شده صنعتی 1 و 2 و 3 توسط ما را می توانید دانلود کنید.

اهمیت حسابداری بهای تمام شده برای چیست؟

در واقع حسابداری صنعتی یا حسابداری بهای تمام شده یک ابزار بسیارمهم در اختیار میریت میباشد تا مدیران را در برنامه ریزی ، کنترل ونظارت وبررسی نتایج فعالیتها، یاری نماید.

مدیریت با استفاده از حسابداری صنعتی ،بهای تمام شده تولیدات را محاسبه می کند و کنترل خود را برروی هزینه های مواد ،دستمزد و و سایر هزینه های تولید اعمال می کند.

مدیران اگر گزارشات دقیق و صحیحی از عوامل هزینه نداشته باشنددر تصمیم گیری خود در جهت افزایش تولید یا سایرتصمیم گیریها و راه انجام تصمیمات خود با مشکل مواجه خواهندشد .

به عنوان مثال فرض کنید در صورتی که هدف تغییر نوع محصول تولید شده یا افزایش تولید باشد باید اطلاعات دقیقی از هزینه تولید وجود داشته باشد تا بتوان تصمیم گرفت که اگر ماشین آلات جدید خریداری شوند مقرون به صرفه است و یا ماشین آلات تعویض شوندو یا اینکه ماشین آلات اجاره گرفته شوند و یا بهتر است حقوق پرسنل افزایش داده شود ویا باید مقدار پرسنل افزایش داده شودو بسیاری از انواع تصمیمات مدیریت درموارد مشابه فوق الذکر مشروط بر اطلاعات حسابداری بهای تمام شده می باشد .

کاربرد حسابداری بهای تمام شده چیست؟

گاهی تصور می شود کابرد حسابداری صنعتی و بهای تمام شده محدود به کارخانجات و صنایع تولیدی می باشد هرچند شاید مشهورترین کاربردآن در این جهت باشدولی سایر موسسات نیز از حسابداری بهای تمام شده بهره برده و از روشهای حسابداری بهی تمام شده در بانکها ، شرکتهای بیمه ، عمده فروشیها، شرکتهای حمل ونقل ،شرکتهای هواپیمایی ،دانشگاههاو بیمارستانها در جهت کارایی بیشتر استفا ده می گردد.

بعنوان مثال در یک بیمارستان کنترل هزینه ها و تعیین بهای تمام شده هزینه های بستری شدن و درمان یک بیمار ، با استفاده از حسابداری بهای تمام شده صورت می پذیرد و موادمصرفی ، دستمزد پزشک وسایر هزینه های مرتبط شناسایی و ثبت کنترل می گردندتا بهای تمام شده مشخص شود . یا شرکتهای حمل و نقل سعی در محاسبه و تعیین هزینه حمل بهای تمام شده حمل یک کیلوکالا و یکنفر مسافر را دارند .

مقایسه جایگاه حسابداری مالی و حسابداری بهای تمام شده در موسسات تولیدی

حسابداری مالی در موسسات وظیفه تهیه گزارش وضعیت مالی و در واقع صورت سود و زیان ، ترازنامه و صورت گردش وجوه نقد را به عهده دارد و بیان می کند که در طول دوره مالی چه نتایجی حاصل شده است اما حسابداری بهای تمام شده در کنار حسابداری مالی گزارشاتی ازجزئیات تولید و مراکز ایجاد هزینه ارائه می دهد و به صورت دقیق تر مقدار مصرف مواد ، میزان تولید، ساعات کار انجام شده وهزینه های سایر عوامل تولید را در اختیار مدیریت قرارمیدهد تا بر اساس این اطلاعات و گزارشات مدیریت تصمیم گیری ،کنترلو برنامه ریزی کند.باید بدانید واحد حسابداری مالی و واحد حسابداری بهای تمام شده تحت نظر مدیر مالی می باشند و در واقع واحد حسابداری مالی و واحد حسابداری بهای تمام شده بازوان مدیریت مالی می باشند.

اشاره شد که حسابداری بهای تمام شده گزارشاتی از جزئیات تولید و مراکز هزینه و عوامل ایجاد کننده هزینه در اختیار مدیریت قرار می دهد و با توجه به اینکه سعی در تعیین بهای تمام شده تولید یک واحد کالا در هر یک از مراحل ساخت را دارد به آن حسابداری بهای تمام شده می گویند و به نظر می رسد اولین گزارشی را که یک حسابدار صنعتی باید تهیه کند جدول بهای تمام شده کالای فروش رفته باشد.

جدول بهای تمام شده کالای فروش در واقع همان چرخه یا شکل کلی حسابداری صنعتی میباشد که به صورت گزارش ارائه می شود .این جدول از 5 بخش تشکیل شده است :

1- بخش مواد مستقیم که اطلاعاتی در ارتباط با مواد مصرف شده ارائه می دهد .

2- بخش دستمزد مستقیم که اطلاعاتی را در ارتباط هزینه حقوق کارگران خط تولید ارائه می دهد.

3-بخش هزینه های سربار تولید که اطلاعاتی را درارتباط با سایر هزینه های تولید ارائه می دهد.

4- بخش کالای در جریان ساخت.

5- بخش کالای ساخته شده.

ملاحظه می کنید برای تهیه اولین گزارش حسابداری صنعتی با مفاهیم و اصطلاحات جدیدی همچون مواد مستقیم ،دستمزد مستقیم ،سر بارو سایر موارد مواجه خواهید شدهر چند اصول حسابداری صنعتی با حسابداری مقدماتی وتکمیلی که فرا گرفتید یکسان می باشد ولیکن برای فراگیری حسابداری صنعتی لازم است ابتدا با مفاهیم حسابداری صنعتی و طبقه بندی هزینه ها در حسابداری صنعتی آشنا شوید که در ادامه آنها را بررسی خواهیم نمود و سپس مباحث حسابداری صنعتی را به صورت تخصصی تر مطرح خواهیم کرد.

طبقه بندی هزینه ها چگونه است ؟

هرینه ها در حسابداری صنعتی از دیدگاههای متفاوتی طبقه بندی شده اند.به شکل زیر که خلاصه طبقه بندی هزینه ها را نشان میدهد توجه کنید تا در ادامه آنها را به صورت کلی تر بررسی نمائیم .

هزینه ها به 3 طبقه تقسیم می شوندو هر طبقه بندی خود به گروههایی تقسیم خواهد شد.

1- طبقه بندی طبیعی هزینه ها

2- طبقه بندی هزینه ها بر اساس ارتباط آنها با تولید محصول

3- طبقه بندی هزینه ها براساس ارتباط با حجم وتعداد تولید

منظور از طبقه بندی طبیعی هزینه ها چیست؟

در این طبقه بندی ابتدا هزینه ها به الف) هزینه ها ی ساخت (تولید )و ب ) هزینه های تجاری تفکیک خواهد شد

الف-1) هزینه های ساخت

هزینه هایی می باشند که در کارخانه ها جهت تولید کالا و محصول مصرف و ایجاد میشوند مانند مواد اولیه مصرفی ، هزینه دستمزد و سایر هزینه های تولید .

ب -1) هزینه های تجاری

هزینه هایی می باشند که برای ساخت محصول و در قسمت ساخت نشده بلکه در سایر بخشهامانند بخش اداری ، بخش توزیع و فروش ، سایر قسمتها ایجاد می شوند به طور معمول به هزینه های تجاری هزینه های تجاری هزینه های عملیاتی نیز گفته می شود .

2- منظور از طبقه بندی هزینه ها بر اساس ارتباط آنها با تولید محصول چیست؟

در حسابداری صنعتی ، هزینه ها بر اساس ارتباط با تولید به 2 گروه الف) مستقیم ب) غیر مستقیم تقسیم می شوند.

الف -2) هزینه های مستقیم

همچنانکه مشخص می باشند که ارتباط مستقیم با تولید دارند و می توان آنها را در کالاهای تولید شده مشخص نمود یا به مرحله ای از ساخت یا سفارش تولید ارتباط داد. مشخص ترین این هزینه ها مواد اولیه و دستمزد مستقیم تولید می باشد . موادی که مستقیمادر تولید یک کالا نقش دارند مواد مستقیم تولید می باشند به عنوان مثال چوبی که در ساخت میز و صندلی ، چرمی که در ساخت کفش و یا شیری که در ساخت بستنی به کار می رود مواد مستقیم تولید می باشند و یا دستمزد کارگرانی که در خط تولید کار می کنند و در تولید کالا نقش دارند دستمزد مستقیم تولید محسوب می شود.

ب – 2) هزینه های غیر مستقیم

هزینه های غیر مستقیم هزینه هایی می باشند که در تولید محصول نقش اصلی رانداشته هر چند برای تولید محصول لازم اند و برای ساخت محصول ایجاد می شوند لیکن ارتباط مستقیمی با محصول ندارند این هزینه ها را به سادگی نمی توان به یک مرحله از ساخت و یا سفارش معین و مشخص ارتباط داد هر چند این هزینه ها در طی تولید صورت پذیرفته اند مانند هزینه های سوخت و برق مصرفی سالن و کارگاه تولید ، روغن مصرفی جهت ماشین آلات تولیدی و سایر موارد مشابه و یا حقوق و دستمزد غیر مستقیم پرداختی در جهت تولید مانند حقوق سر کارگران و یا نگهبانان که به عنوان هزینه های غیر مستقیم شناسایی می شوند و یا هزینه ی استهلاک ساختمان کارخانه ه نمی توان آن را به یک تولید مشخص مرتبط کرد نمونه های غیر مستقیم می باشند مواد غیر مستقیمی که در جهت تولید مصرف می شوند نیز می توانند به عنوان هزینه های غیر مستقیم تلقی می شوند موادی مانند چسب مصرفی در ساخت کفش و یا در ساخت میز و صندلی مواد غیر مستقیم تولید محسوب می شوند البته همچنانکه اشاره شد وجود این هزینه ها الزامی است ولی به دلیل نا چیز بودن و یا غیر الرامی بودن به یک محصول آنها را به عنوان غیر مستقیم شناسایی می کنند به هزینه ها ی غیر مسنقیم سربار ساخت یا سر بار تولید نیز گفته می شود .

3- منظور از طبقه بندي هزينه ها بر اساس ارتباط آنها با تغيير حجم و تعداد توليد چيست؟

در اين طبقه بندي که خود به سه گروه تقسيم مي شود ارتباط تغيير هزينه با تغيير در حجم توليد بررسي مي گردد بايد بدانيم برخي از هزينه ها تغيير مقدار و توليد اثري بر آنها نخواهد داشت و برخي ديگر با تغيير در حجم توليد تغيير کرد که با توجه به اين شرايط هزينه ها به سه گروه :

الف) هزينه هاي ثابت ب ) هزينه هاي متغيير ج ) هزينه هاي نيمه متغيير تقسيم مي شوند .

الف- 3)هزينه هاي ثابت

هزينه هاي ثابت هزينه هايي مي باشند که با تغيير حجم توليد تا سطح مشخصي از توليد تغيير نخواهد کرد .بايد بدانيد به طور کلي هزينه هاي ثابت داراي مشخصاتي مي باشند که هر اين خصوصيات در هزينه مشاهده شد مي توان آن را به عنوان اين گروه از هزينه ها طبقه بندي کرد.

اول آنکه : اين هزينه ها در سطوح مختلف توليد در کل ثابت ميباشند .

دوم آنکه : سهم هزينه ثابت يک واحد کالا با افزايش تعداد توليد کاهش مي يابد و بر عکس .

سوم آنکه : کنترل وقوع اين هزينه ها از طريق مديران اجرايي صورت مي پذيرد .

نمونه بارز و مشخص اين هزينه ها : حقوق مديران توليد، استهلاک ساختمان و ماشين آلات ،بيمه ساختمان و ماشين آلات ، اجاره محل کارخانه و ساير موارد مشابه مي باشد.

ب -)3)هزینه های متغیر

هزینه های متغیر هزینه هایی می باشند که کل مبلغ آنها با تغییر در سطح تولید و میزان تولید تغییر می کند یعنی با افزایش مقدار تولید و حجم تولید این هزینه ها در کل افزایش می یابند و با کاهش درمیزان تولید این هزینه هادر کل کاهش خواهند یافت نمونه مشخص این هزینه ها مواد مستقیم و دستمزد مستقیم می باشند .

هزینه های متغیر نیز مشخصه ای دارند که برای تشخیص این هزینه ها می توان آنها به صورت زیر بر شمرد.

اول آنکه : این هزینه ها در کل در ارتباط مستقیم با تولید می باشند یعنی با افزایش تولید افزایش وبا کاهش تولید در کل کاهش می یابند.

دوم آنکه : هزینه متغیر یک واحد کالا ثابت می باشد حتی اگر تعداد تولید کاهش یا افزایش پیدا کند.

سوم آنکه:به شکل ساده و آسان قابل تخصیص به دایره تولیدی می باشند.

اشاره شد نمونه بارز این هزینه ها مواد مستقیم مصرفی تولید و دستمزد مستقیم می باشد که سعی می کنیم در ادامه مشخصه های هزینه های متغیر را در این نمونه ها بررسی کنیم.

فرض کنید برای ساخت 6عدد میز 4 متر مربع چوب نیاز است حال اگر بخواهیم 12 عدد میز تولید کنیم حتما 8 متر مربع چوب که مواد ئ مستقیم تولید محسوب می شود نیاز می باشد می بینید که با افزایش میزان تولید هزینه مواد مستقیم در کل نیز افزایش پیدا خواهد کرد ولیکن باید توجه داشته باشید برای ساخت یک میز 5/1 متر مربع چوب نیاز است (5/1 = 4: 6) که هیچگاه با افزایش تولید ، میزان مواد مستقیم ساخت یک واحد تغییر نمی کند یعنی ساخت یک عدد میز حتماً 5/1 متر مربع چوب نیاز دارد و با چوب کمتر و یا بیشتر نمی توان میز ساخت بنابراین هزینه مواد مستقیم در یک واحد ثابت میباشد.

در ضمن این هزینه به راحتی قابل پیگیری در ساخت محصول می باشد و می تئان هزینه چوب مصرفی را در ساخت میز مشاهده نمود .

ج - 3) هزینه های نیمه متغیر

برخی از هزینه ها از دو قسمت متغیر و ثابت تشکیل شده اند این هزینه ها به شکلی می باشند که تا حد مشخصی از تولید با افزایش یا کاهش تولید بخش ثابت آنها تغییر نمی کند واین در صورتی است که بیش از حد مشخص تولید با تغییر در حجم تولید این هزینه ها افزایش یا کاهش خواهند یافت .

بعنوان مثال میتوان به برق مصرفی کارخانه اشاره کرد.برقی که جهت روشنایی سالن کارخانه به کار می رود تقریباً ثابت است چه تولید کم وچه زیاد باشد ولیکن برق مصرفی ماشین آلات با تغییر در حجم و میزان تولید تغییر خواهد کرد. بنابراین هزینه برق مصرفی کارخانه می تواند نیمه متغیر باشد.

اشاره شد که هزینه ها بر اساس ارتباط آنها با تغییر در حجم تولید به گروه هزینه های ثابت ، هزینه های متغییر و هزینه های نیمه متغییر تقسیم می شوند که به طور توضیح داده شدند. در ضمن باید توجه داشته باشید هزینه های ثابت خود به 3 دسته تقسیم می شوند.

1- الف - 3) هزینه های ثابت ظرفیت کارخانه

2-الف - 3)هزینه های ثابت بهره برداری

3-الف - 3) هزینه های ثابت برنامه ای

1-الف - 3) هزینه های ثابت ظرفیت کارخانه : هزینه های ثابت ظرفیت کارخانه هزینه هایی می با شند که با تجهیزات و امکانات تولیدی کارخانه رابطه مستقیم دارند هزینه های استهلاک ماشین آلات و تجهیزات و تاسیسات نمونه های از هزینه های ثابت کارخانه می باشند .

2- الف - 3) هزینه های ثابت بهره برداری :هزینه هایی می باشند که با کاربری و بهره برداری از تجهیزات تئلیدی ارتباط مستقیم دارند مانند هزینه های بیمه ساختمان و تجهیزات و ماشین آلات .

3-الف-3) هزینه های ثابت برنامه ای:هزینه های ثابتی می باشند که با اتخاذ تصمیمات مدیران کارخانه مرتبط بوده و در راستای برنامه ریزی آینده ایجاد می شوند مانند هزینه های تحقیق و پ وهش ، هزینه های تبلیغاتی و بازرگانی .

آشنایی با مفاهیم ،تعاریف واصطلاحات موجود در گزارشات حسابداری صنعتی :

در فصل قبل با حسابداری بهای تمام شده و کاربرد آن آشنا شدید انواع طبقه بندی هزینه ها را نیز فرا گرفتید .

در این بخش سعی می کنیم بامفاهیم، تعاریف واصطلاحات گزارشات حسابداری صنعتی آشنا شوید.

منظور از هزینه یابی و دایره ی هزینه یابی چیست ؟

هزینه یابی عبارت است از تعیین بهای تمام شده کالای ساخته شده و موجودی کالای در جریان ساخت .و منظور از دایره هزینه یابی دایره ایس که دامنه مسئولیت نگهداری اسناد ومدارک مرتبط با حسابداری عملیات تولیدی و غیر تولیدی را به عهده داشته و در ضمن وظیفه تجزیه و تحلیل کلیه هزینه های تولیدی ، توزیع و فروش جهت ارائه و استفاده مدیریت را به عهده دارد. فعالیتهای دایره هزینه بایی در ارتباط با گذشته ، حال و آینده واحد اقتصادی میباشد .

کالای ساخته شده چیست؟

کالایی که با گذراندن مراحل تولید به شکل کامل ساخته شده است و در واقع فرآیند تولید را به شکل کامل طی نموده است را کالای ساخته شده گویند.

کالای در حال ساخت چیست؟ کالاهایی که در جریان مراحل تولید قرار گرفته اند و لیکن کامل نشده اند و بخشی از فرایند تولید را طی نموده اند ولی ساخت آنها تمام نشده است را کالای در جریان ساخت گویند.

منظور از تولید چیست ؟

هر گاه مواد اولیه با عبور از یک فرایند ساخت تغییر شکل دهد و به یک کالای ساخته شده تبدیل شود اصطلاحاً می گویند تولید صورت پذیرفته است .

به عنوان مثال اگر یک تکه چوب با گذشت از فرآیند برش - و اتصال به میز و صندلی تبدیل شود این عمل تولید محسوب می گردد و یا فرایند چند ماده شیمیایی به رنگ تولید محسوب می شود .البته باید توجه داشت ممکن است کالای ساخته شده یک فرآیند تولید ،مواد اولیه تولید دیگر محسوب گردد و در فرآیندی دیگر به یک کالای ساخته شده دیگر تبدیل شود.

بعنوان مثال سنگ آهن که مواد اولیه ذوب آهن می باشد با طی مراحل تولید به ورق آهن و نبشی و اشکال مختلف تبدیل میشود و این کالای ساخته شده یعنی همان ورق آهن مواد اولیه ساخت و تولید میز فلزی ، اجاق گاز و سایر موارد قرار خواهد گرفت .

اجزاء و عوامل بهای تمام شده کدام است ؟

عوامل اصلی بهای تمام شده به طور کلی 3 دسته زیر می باشند .

1- مواد اولیه 2- دستمزد 3- سر بار ( سایر هزینه های تولید )

1- مواد اولیه

مواد اولیه رکن اصلی تولید کالا و محصول می باشد در ضمن می دانید که مواد اولیه تولید خود به دو بخش زیر تقسیم می شوند:

الف -1)مواد مستقیم

آن بخش از مواد اولیه مصرفی که از کالای ساخته شده جدائی ناپذیر است و مستقیماً در ساخت کالا نقش داردرا مواد مستقیم گویند به عنوان مثال آرد در ساخت نان مواد مستقیم تولید نان محسوب می گردد.

ب -1) مواد غیر مستقیم

آن بخش از مواد مصرفی که برای تکمیل کالا ضروری می باشد و لیکن به علت مصرف ناچیز آن نتوان آن را به عنوان مواد مستقیم مصرفی تولید طبقه بندی کرد مواد غیر مستقیم محسوب می شود مانند مصرف میخ در ساخت میز و کمدچوبی .

2 - دستمزد (کار )

حقوق و حق الزحمه ای که در جریان تولید و ساخت برای تبدیل مواد به کالا به کارگران پرداخت میشود را به عنوان دستمزد تولید شناسایی می کنند .

دستمزد نیز به دو بخش زیر تقسیم خواهد شد :

الف - 2) دستمزد مستقیم

دستمزدی است که بابت کاری پرداخت می شود که مستقیم صرف تبدیل مواد اولیه به کالای ساخته شده انجام می شود .

ب -2) دستمزد غیر مستقیم

دستمزدی است که بابت کاری پرداخت می شود که مستقیماً در ساخت و ترکیب کالای ساخته شده نقش نداشته است مانند حقوق نگهبانان و سر کارگران کارخانه و.....

3- سایر هزینه ها (سر بار ساخت )

کلیه هزینه هایی که در جریان تولید اتفاق می افتند ولیکن نمی توان آنها را به طور مستقیم و مشخص به اقلامی از تولید یا محصولی خاص اختصاص داد به عنوان سر بار کارخانه و یا سایر هزینه ها شناسایی می شوند نمونه های مشخص این هزینه ها ؛ مواد غیر مستقیم تولید ، دستمزد غیر مستقیم ، هزینه تعمیرات و هزینه های استهلاک ماشین آلات ، هزینه بیمه و سایر مواد مشابه می باشد.

گزارشهای حسابداری صنعتی و روش تهیه آنها

در حسابداری مقدماتی اشاره کردیم استفاده کنندگان از گزارشهای حسابداری دو دسته می باشند .

الف ) استفاده کنندگان درون سازمانی

ب )استفاده کنندگان برون سازمانی

و اشاره شد گزارشهای حسابداری تهیه می شوند تا 2 هدف زیر تحقق پیدا کند.

1- امکان بررسی توانایی و نکات ضعف موسسات با توجه به تجزیه و تحلیل عملکرد و فعالیتهای موسسات و شرکتها

2- برنامه ریزی و کنترل فعالیتها با توجه به اطلاعات کسب شده از گزارشات مالی گذشته بنابراین موسسات تولیدی نیز دو گروه گزارش تهیه می کنند.

1- گزارشهای درون سازمانی

2- گزارشهای برون سازمانی

1- گزارشهای درون سازمانی گزارشهای درون سازمانی که بطور کلی مورد استفاده مدیران جهت برنامه ریزی ،کنترل و نظارتو تصمیم گیری تهیه می شوند .

2- گزارشهای برون سازمانی

گزارشهای برون سازمانی که مورد استفاده کلیه اشخاص حقیقی و حقوقی خارج از سازمان می باشد نمونه بارز این استفاده کنندگان سرمایه گذاران ، بورس اوراق بهادار ، دولت ، بانکها ، حسابرسان و غیره می تواند باشد .

انواع گزارشهای درون سازمانی و برون سازمانی کدامند و توسط چه واحد هایی تهیه می شوند

گزارشهای درون سازمانی در موسسات تولیدی توسط واحدهای حسابداری بهای تمام شده تهیه می گردد و معمولاً هر ماه این گزارشها بر اساس نیاز مدیران تهیه می شوند تا در اختیار آنها قرار گیرد.

عمده ترین گزارشهای درون سازمانی در موسسات تولیدی به صورت زیر می تواند باشد.

1- گزارش مصرف مواد 2- گزارش بهای تمام شده کالای ساخته شده

3- گزارش اوقات تلف شده 4- گزارش کالای در جریان ساخت

5- گزارش ضایعات 6- گزارش خرید مواد

7-گزارش فروش 8- سایر گزارشات مورد استفاده مدیریت

گزارشهای برون سازمانی در موسسات تولیدی توسط دایره حسابداری تهیه می شود . این گزارشها با توجه به اینکه مورد استفاده اشخاص حقیقی و حقوقی همچون دولت ، بانکها ، سرمایه داران و ........... که قبلاً توضیح داده شدند می باشند باید بر اساس استانداردهای حسابداری و اصول پذیرفته شده حسابداری تهیه گردند تا قابلت مقایسه داشته و قابل اتکا باشند . عمدترین این گزارشها به صورت زیر می باشند.

1- گزارش بهای تمام شده کالای فروش رفته 2- گزارش سود و زیان 3- ترازنامه 4- گردش جریانات نقدی 5- گزارش تقسیم سود

گزارش برون سازمانی در موسسات تولیدی

1- گزارش (جدول ) بهای تمام شده کالای فروش رفته چیست:

برای آنکه گزارشهای درون سازمانی را بهتر بشناسید ابتدا گزارش بهای تمام شده کالای فروش رفته را که یک گزارش برونی می باشد بررسی می نمائیم چرا که در مبحث حسابداری موسسات بارزگانی نیز نیز تا حدودی و به شکل دیگر با آن آشنا شدیده اید .

در فصل قبل اشاره شد بهای تمام شده کالای فروش رفته از 5 بخش تشکیل شده است

1- بخش مواد مستقیم 2- دستمزد مستقیم 3- سر بار 4-بخش کالای در جریان ساخت 5- بخش کالا ساخته شده

2- گزارش خلاصه سود و زیان چیست؟

دومین گزارش برون سازمانی در موسسات تولیدی گزارش خلاصه سود و زیان می باشد که خود به طور معمول از 4 بخش تشکیل می گردد به گزارش سود و زیان موسسه نمونه توجه کنید.

3- ترازنامه در موسسات تولیدی

ترازنامه یکی دیگر از گزارشهای برون سازمانی می باشد که با سایر مو سسات یعنی خدماتی و بازرگانی تفاوتی نخواهد داشت تنها تفاوت اساسی آن بخش موجودی کالا می تواند باشد که در ترازنامه موسسات تولیدی موجودی کالا متشکت از مواد خام ، کالای در جریان ساخت و کالای ساخته شده می باشد با نحوه تهیه ترازنامه نیز در حسابداری مقدماتی و تکمیلی به شکل کامل آشنا شده اید.

سایر گزارشات برون سازمانی نیز از حوصله بحث خارج می باشد که امیدواریم این مباحث رادر سطوح بالاتر دنبال نمائید.

گزارشهای درون سازمانی در موسسات تولیدی

اشاره شد که جدول بهای تمام شده کالای فروش رفته از 5 بخش تشکیل شده است باید توجه داشته باشید که هر یک از این پنج بخش در واقع یکی از گزارشهای درون سازمانی می باشد.

1- گزارش مصرف مواد

به طور معمول موسسات تولیدی هر ماهه گزارشی را از مقدار و یا مبلغ مواد مصرف شده تهیه می کنند که به آن گزارش مصرف کننده مواد گویند.البته همچنانکه اشاره شد این گزارش می تواند مبلغی یا مقدار مصرف مواد اولیه ویا مبلغ مصرف مواد اولیه باشد .باید توجه داشت که بخش اول گزارش بهای تمام شده کالای فروش رفته در واقع یک گزارش مبلغی مصرف می باشد .

روشهای هزینه یابی موسسات تولیدی

در فصول اشاره کردیم هدف حسابداری بهای تمام شده که مورد استفاده موسسات تولیدی می باشد تعیین قیمت تمام شده تولیدات است .

بنابراین برای این منظور از روشهای هزینه یابی استفاده می گردد.

هزینه یابی چیست و چند نوع می باشد :روشهای هزینه یابی در واقع روشها و نظامهایی می باشند که منجر به انجام ثبتهای حسابداری و تهیه گزارشاتی می گردند که مدیریت را در ارتباط با کنترل هزینه های مواد ،دستمزد و سربار کمک و یاری می نمایند.

بطور کلی با توجه به نوع فعالیت موسسات تولیدی روشهای هزینه یابی که مورد استفاده قرار می گیرند 2 نوع می باشند .

1-هزینه یابی سفارش کار 2- هزینه یابی

برخی از موسسات تولیدی سفارش پذیرند یعنی در واقع تولیدات آنها و هزینه هایی که در آنها صورت می پذیرد با سفارش و یا عقد پیمان ایجاد میشوند بنابراین برای هزینه یابی در این موسسات روش هزینه یابی سفارش کار استفاده می گردد.

نمونه بارز این موسسات شرکتها پیمانکاری ، کارخانجات کشتی سازی ، هواپیما سازی ، بیمارستانها ، تعمیرگاهها اتومبیل و سایر موارد مشابه می باشد . بعضی از موسسات تولیدی دیگر برای آنکه تکمیل شود مراحل مختلفی را طی می کند و محصولات آنها را به صورت انبوه و یکسان تولید می شود از روشهای هزینه یابی مرحله ای استفاده می نمایند . کارخانجات نساجی ، مواد شیمیایی ، صنایع نفت ، کفش و موارد مشابه نمونه های این نوع موسسات می باشند .

موارد کلی برای تعیین روشهای هزینه یابی موسسات تولیدی وجود داردهرچند این موارد قطعی نمی باشند و ممکن است استثنایی نیز بر آن حاکم باشد و و لیکن اساساً موسساتی که به صورت سفارشی عمل می نمایند و یا آنکه تولیدات آنها با حجم زیاد و از نظر تعداد کم می باشد و گاهی تولیدات انها قیمت تمام شده بالایی دارند از روش هزینه یابی سفارش کار استفاده می نمایندو موسساتی که تولیدات آنها باید از مراحل مختلفی عبور کند و به صورت انبوه ، پیوسته ، مداوم و یکنواخت و همگن تولید میشوند و بعضاً تولیدات آنها قیمت تمام شده پائینی دارند از روش هزینه یابی مرحله ای استفاده می نمایند در این روش قیمت تمام شده تولید در هر مرحله از تولید تعیین می گردد.

در روش هزینه یابی مرحله ای محصولات تولید شده در هر مرحله به عنوان مواد خام مرحله بعد محسوب می گردد باید توجه داشته باشید در این موسسات معمولاً تولیدات متنوع و گاهی همراه با تولید محصولات فرعی و جانبی می باشد . در پایان باید اشاره کرد در برخی صنایع ، تولید به شکلی است که استفاده از هر دو روش هزینه یابی امکان پذیر می باشد به عنوان مثال در کارخانه ساخت قطار . قطار به صورت به صورت سفارش برای مشتریان ساخته می شود و این در حالی می باشد که قطعات مورد نیاز به صورت انبوه و پیوسته در سایر دوایر تولید کارخانه تولید می شود و از روش هزینه یابی مرحله ای برای تعیین بهای تمام شده آنها استفاده می گردد.

روش هزینه یابی سفارش کار چگونه است

اشاره شد روش هزینه یابی سفارش کار در موسساتی به کار می رود که هزینه های آنها به جهت سفارشهای خاصی ایجاد می شوند در این روش هزینه یابی هر سفارش در واقع یک مرکز هزینه محسوب می شود یعنی مواد ، دستمزد و سربار کارخانه که به جهت هر سفارش ایجاد می شود به سفارش ایجاد کننده این هزینه ها تخصیص داده می شوند .

معمولاً در موسساتی که به روش سفارش کار عمل می کنند سفارشهای مختلف را با شماره هایی تفکیک می کنند به عنوان مثال اگر هواپیما سازی دو سفارش ساخت هواپیما داشته باشد سفارش ساخت هواپیما یعنی یک هواپیما جنگی و هواپیمای مسافربری داشته باشد سفارش ساخت هواپیمای جنگی را با شماره 100و سفارش ساخت هواپیمای مسافربری را با شماره 120 نشان خواهد داد.

کارت سفارش چیست و چگونه تکمیل میشود:

در موسسات تولیدی که به روش سفارش کار عمل می نمایند برای هر سفارش یک کارت هزینه سفارش ایجاد می نمایند و هزینه های صورت پذیرفته برای تکمیل سفارش را در این کارت ثبت خواهند نمود در ضمن شماره سفارش را نیز بر روی این کارت ثبت می نمایند.

روش عمل و تکمیل این کارت نیز به این صورت می باشد که بر اساس برگهای درخواست مواد و کارت های ساعات اوقات کار که بر روی آنها شماره سفارش مشخص می باشد.

هزینه مواد مصرفی و دستمزد پرداختی ساخت سفارش را به صورت روزانه یا هفتگی به کارت هزینه مختص سفارش انتقال می دهند کارت هزینه سفارش در واقع حاوی اطلاعات مواد مصرفی-دستمزد و سربار سفارش میباشد.

در زیر مطالب تکمیلی را دانلود فرمایید:

لینک دانلود خلاصه حسابداری صنعتی1 و 2

لینک دانلود خلاصه حسابداری صنعتی 3

تعریف حسابداری دولتی:

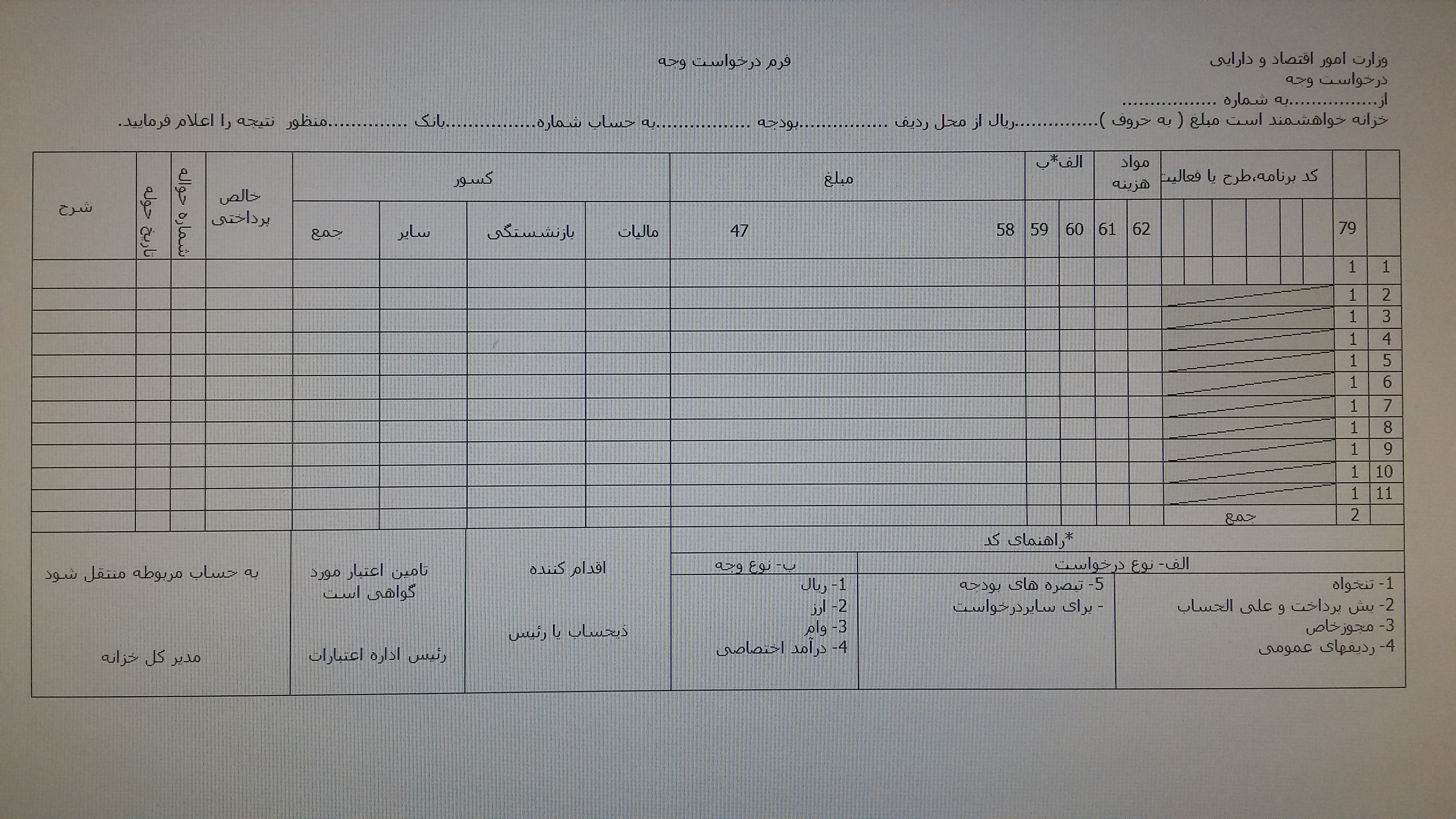

حسابداری دولتی عبارت است از مجموعه قوانین ، مقررات و روشها توام با دانش حسابداری که ذیحساب های دستگاه های اجرای در رابطه با فعالیتهای مالی خود حسب مورد مکلف به رعایت و به کارگیری آن می باشند.

- مجموعه قوانین و مقررات ، بر استانداردهای حسابداری مقدم هستند.

- در طرح و تنظیم سیستم حسابداری دولتی باید کلیه قوانین ، لحاظ گردد یعنی دانش حسابداری با توجه به قوانین و مقررات به کار گرفته می شود.

کاربرد حسابداری دولتی و اهداف آن:

نظر به این که کلیه فعالیتهای مالی دستگاه اجرایی ، علی القاعده میبایست به موقع در دفاتر دستگاهای اجرایی ثبت شود و نیز گزارشات مالی در مواعد مقرر تهیه و تنظیم و نسخه اول آن جهت رسیدگی به دیوان محاسبات کشور و نسخه دوم آن پس از تایید دیوان محاسبات جهت تهیه و تنظیم صورتحساب عملکرد بودجه کل کشور به وزارت امور اقتصاد و دارایی ارائه ارائه شود ، تا وزارت مزبور در مهلت تعیین شده ، نسبت به تهیه صورتحساب مذکور اقدام و آن را از طریق دیوان محاسبات کشور به مجلس شورای اسلامی و از این طریق به استحضار ملت ایران برساند.

کاربرد و مقاصد حسابداری دولتی(اهداف):

1- اعمال نظارت و کنترل مالی بر مخارج در جهت نیل به برنامه های از پیش تعیین شده هر یک از دستگاههای اجرایی که به نحوی از انحاء از بودجه کل کشور استفاده میکنند، به منظور حسن اجرای بودجه وتامین هماهنگی لازم در اجرای مقررات مالی و محاسباتی توسط وزارت امور اقتصاد و دارایی و دیوان محاسبات کشور.

2- اعمال نظارت و کنترل عملیاتی دولت بر اجرای فعالیتهای و طرحهای عمرانی دستگاههای اجرایی که مخارج آنها از محل بودجه کل کشور تامین می شود؛ به منظور ارزیابی از عملیات حاصله با توجه به اهداف از پیش تعیین شده توسط سازمان برنامه و بودجه، از طریق گزارشاتی که در فواصل سال مالی از هر یک از دستگاههای اجرایی دریافت می کنند. همچنین اختصاص قسمتی از اعتبارات مصوبه آنها ، برای دوره بعد توسط کمیته تخصیص اعتبار.

3- اعمال نظارت و کنترل لازم به منظور حفظ و حراست و نگهداری حساب اموال دولتی هر یک از دستگاه های اجرایی ، توسط وزارت امور اقتصاد و دارایی.

4- تهیه و تنظیم و ارائه حساب ، برابر قوانین و مقررات مربوط ، توسط هر یک از ذیحسابی های دستگاههای اجرایی.

5- تهیه و تنظیم و ارائه صورتحساب عملکرد سالانه بودجه کل کشور توسط وزارت امور اقتصاد و دارایی و ارائه آن به قوه مقننه از طریق دیوان محاسبات کشور.

6- ارائه صورتحساب عملکرد سالانه دولت به هیات وزیران ، به منظور بررسی و تجزیه و تحلیل اقتصادی و استفاده واقع بینانه از اعداد و ارقام این صورتحساب ، به منظور پیش بینی بودجه سنوات آتی.

7- استفاده از اعداد و ارقام مندرج در صورتحساب عملکرد بودجه کل کشور ، در راستای مطالعات و برسی ها و تحلیل آماری اقتصادی کشور در سطح کلان ، توسط بانک مرکزی و همچنین محققان و پژوهشگران علم اقتصاد و بخصوص در زمینه های حسابهای ملی و برآورد تولید ملی ایران.

اصطلاحات حسابداری دولتی:

1- دستگاه اجرایی:

منظور از دستگاه های کلیه وزارتخانه ها ، سازمانها ، موسسات ، شرکتهای دولتی و سایر واحدها ، که به نحوی از اتحاء از بودجه کل کشور استفاده می نمایند.

الف) وزارتخانه:

واحد سازمانی مشخصی است که به موجب قانون به این عنوان شناخته شده یا میشود . از نظر سازمانی،وزارتخانه بزرگترین دستگاه اجرایی محسوب میشود و در راس هرمی سازمانی آن وزیر قرار گرفته که در قبال مجلس مسئولیت مستقیم دارد.

ب) موسسه دولتی:

واحد سازمانی مشخصی است که به موجب قانون ایجاد و زیر نظر یکی از قوای سه گانه(قوه مقننه؛قوه مجریه؛قوه قضائیه) اداره میشود و عنوان وزارتخانه ندارد.

ج) شرکت دولتی:

واحد سازمانی مشخصی است که به اجازه قانون به صورت شرکت ایجاد شود و یا به حکم قانون و یا دادگاه صالح ملی شده یا مصادره شده به عنوان شرکت دولتی شناخته شده باشد و بیش از 50 درصد سرمایه آن متعلق به دولت باشد.

د) موسسات و نهادهای عمومی غیر دولتی:

موسسات و نهادهای عمومی غیر دولتی از این قانون واحد سازمانی مشخصی است که با اجازه قانون به منظور ایجاد وظایف و خدماتی که جنبه عمومی دارد تشکیل شده و یا میشوند.

2- اعتبار:

عبارت از مبلغی است که برای مصرف یا مصارف معینی به منظورنیل به اهداف واجرای برنامه های دولت به تصویب مجلس شورای اسلامی می رسد.

- اعتبارات جاری

- اعتبارات عمرانی

3- دیون بلامحل:

عبارتست از بدیهای قابل پرداخت سنوات گذشته که در بودجه مربوط ، اعتباری برای آنها منظور نشده و یا زاعد بر اعتبار مصوب و در هر دو صورت به یکی از طرق زیر بدون اختیار دستگاه ایجاد شده باشد.

- احکام قطعی صادره از طرف مراجع صالحه

- انواع بدهی به وزارتخانه ها و موسسات و شرکتهای دولتی ناشی از خدمات انجام شده.

4- تخصیص اعتبار:

عبارتست از تعیین حجم اعتباری که برای یک دوره معین در طی سال مالی به منظور انجام هزینه، در جهت اجرای برنامه ها و عملیات و سایر پرداختهای مورد لزوم هر یک از دستگاههای اجرایی از محل اعتبارات مصوب آنها ، توسط کمیته تخصیص ، برآورد و تصویب می گردد.

5- فصول هزینه:

نوع هزینه را در داخل بودجه و یا قسمتی از فعالیت یک وزارتخانه یا موسسه دولتی مشخصی می کند.

- بدین مفهوم،هزینه های دولت که اعتبار آن در بودجه کل کشور پیش بینی و تصویب می شود با توجه به تجانس و سنخیت آنها در 7 گروه اعتبارات هزینه ای و اعتیارات تملک داراییها سرمایه ای به تفکیک ، طبقه بندی و نشانه گذاری میشوند،هر گروه تحت عنوان «فصل»نامیده میشود.

6- درآمد عمومی:

عبارتست از درآمد های وزارتخانه ها و موسسات دولتی و مالیات و سود سهام شرکتها ی دولتی و درآمد حاصل از انحصارات و مالکیت و سایر درآمدهایی که در قانون بودجه کل کشور تحت عنوان درآمد عمومی منظور میشوند.

7- درآمد اختصاصی:

عبارتست از درآمدهایی که به موجب قانون برای مصرف یا مصارف خاص در بودجه کل کشور تحت عنوان درآمد اختصاصی منظور می گردد.

8- درآمد شرکتهای دولتی:

عبارتست از درآمدهایی که در قبال ارئه خدمت و یا فروش کالا و سایر فعالیتهایی که شرکتهای مذکور به موجب قوانین و مقررات مجاز به انجام آنها هستند، عاید آن شرکتها می گردد.

9- سایر منابع تامین اعتبار:

سایر منابع تامین اعتبار عبارتند از منابعی که تحت عنوان وام،انتشار اوراق قرضه،برگشتی از پرداختهای سالهای قبل و عناوین مشابه در قانون بودجه کل کشور پیش بینی میشود و ماهیت درآمد ندارد.

10- دریافتهای دولت:

عبارتست از کلیه وجوهی که تحت عنوان در آمد عمومی و در آمد اختصاصی ودر آمد شرکتهای دولتی و سایر منابع اعتبار و سپرده ها و هدایا به استثنای هدایایی که برای مصارف خاصی اهداء میگردد ومانند اینها وسایروجوهی که به موجب قانون باید در قانون باید در حسابهای خزانه داری کل متمرکز شود.

11- وجوه عمومی:

عبارت از نقدینه های مربوط به وزارتخانه ها و موسسات وشرکتها و نهادهای دولتی و موسسات وایسته به سازمانهای مذکور که متعلق حق افراد و موسسات خوصوصی نیست وصرف نظر از نحوه و منشاء تحصیل آن منحصرا برای مصارف عمومی به موجب قانون قابل دخل و تصرف میباشد.

12- مراحل انجام خرج:

الف) تشخیص:

عبارتست از تعین و انتخاب کالا و خدمات و سایر پرداختهایی که تحصیل یا انجام آنها برای نیل به اجرای برنامه های دستگاه اجرایی ضروری است.

ب)تامین اعتبار:

عبارتست از اختصاص دادن تمام یا قسمتی از اعتبار مصوب برای هزینه معین.

ج)تعهد:

عبارتست از ایجاد دین بر ذمه دولت ناشی از :

- تحویل کالا یا انجام خدمت

- اجرای قراردادها یی که با رعایت مقررات منعقد شده باشد.

- احکام صادر شده از مراجع قانونی و ذیصلاح.

- پیوستن به قراردادهای بین المللی و عضویت در سازمانها و مجامع بین المللی

د) تسجیل:

عبارتست از تعیین میزان بدهی قابل پرداخت به موجب اسناد و مدارک اثبات کننده بدهی.

ه)حواله:

اجازه ای است که کتبا وسیله مقامات مجاز وزارتخانه یاموسسه دولتی یا شرکت دولتی و یا دستگاه اجرایی محلی یا نهادهای عمومی غیر دولتی و یا سایر دستگاههای اجرایی برای تادیه تعهدات و بدهی های قابل پرداخت از محل اعتبارات مربوط عهده ذیحساب در وجه ذینفع صادر می شود.

و) درخواست وجه :

سندی است که ذیحساب برای دریافت وجه به منظور پراخت حواله های صادره شده و سایر پرداخت هایی که به موجب قانون از محل وجوه متمرکز شده خزانه دمجاز می باشد حسب مورد از محل اعتبارات و یا وجوه مربوط به عهده خزانه در مرکز و یا عهده نمایندگی خزانه در استان در وجه حساب بانکی پرداخت دستگاه اجرایی ذیربط صادر می کند.

ز)هزینه:

عبارتست از پرداخت هایی که بطور قطعی به ذینفع در قبال تعهد یا تحت عنوان کمک یا عناوین مشابه با رعایت قوانین و مقررات مربوط صورت می گیرد.

13- تنخواه گردان :

عبارتست از مبلغی است که برای تامین مخارج نقدی و جزیی تعیین و واگذاری می گردد و در نوبتهای معین معادل وجوه مصرفی آن را به میزان اولیه میرسانند.

انواع تنخواه گردان:

الف- تنخواه گردان خزانه:

عبارتست از اعتبار بانکی در حساب درآمد عمومی نزد بانک مرکزی که به موجب قانون اجازه استفاده از آن به میزان معین در سال مالی برای رفع احتیاجات نقدی خزانه در همان سال به وزارت امور اقتصاد و دارایی داده میشوند ومنتها تا پایان سال واریز گردد.

ب – تنخوه گردان استان:

عبارتست از وجهی که خزانه و یا نمایندگی خزانه از محل اعتبارات مصوب به منظور ایجاد تسهیلات لازم در پرداخت هزینه های جاری و عمرانی دستگاه های اجرایی محلی تابه نظام بودجه استانی در اختیار نمایندگی های خزانه در مرکز هر استان قرار می دهد.

ج- تنخواه گردان حسابداری :

عبارتست از وجهی که خزانه و یا نمایندگی خزانه در استان از محل اعتبارات مصوب برای انجام بعضی از هزینه های سال جاری و تعهدات قابل پرداخت سالهای قبل در اختیار ذیحساب قرار می دهد تا در قبال حواله های صادر شده واریز و با صدور درخواست وجه مجددا دریافت گردد.

د – تنخواه گردان پرداخت:

عبارتست از وجهی که از محل تنخواه گردان حسابداری از طرف ذیحساب با تایید وزیر یا رییس موسسه یا مقامات مجاز از طرف انها برای انجام برخی ازهزینه ها در اختیار واحد ها و یا مامورینی که به موجب این قانون و آیین نامه های اجرایی آن مجاز به دریافت تنخواه گردان هستند قرار میگیرد تا به تدریج که هزینه های مربوط انجام می شود اسناد هزینه تحویل و مجددا وجه دریافت دارند.

ه – تنخواه گردان بازنشستگان و موظفین:

عبارتست از وجهی که بنا به درخواست ذیحساب به منظور پرداخت حقوق بازنشستگان و موظفین در ابتدای هر سال حداکثر به میزان یک ماه حقوق بازنشستگان و موظفین توسط سازمان بازنشستگی کل کشور که میبایست در اختیار ذیحسابی آن دستگاه قرار گیرد.

و – تنخواه گردان رد وجوه سپرده:

مبلغی است که برای تامین استرداد سپرده ها از طریق خزانه در وجه حسابی که بدین منظور مفتوح گردیده پرداخت میشود و برابر آیین نامه در نوبتهای بعد معادل وجوه استردادی ،ذیحساب از خزانه درخواست و دریافت وجه سپرده مربوط را می نماید.

14- پیش پرداخت – علی الحساب:

پیش پرداخت: عبارتست از پرداختی که از محل اعتبارات مربوط بر اساس احکام و قراردادها طبق مقررات پیش از انجام تعهد صورت میگیرد.

علی الحساب: عبارتست از پرداختی که به منظور ادای قسمتی از تعهد با رعایت مقررات صورت می گیرد.

15- ذیحساب:

ماموری است که به موجب حکم وزارت امور اقتصاد و دارایی از بین مستخدمین رسمی واجد صلاحیت به منظوراعمال نظارت و تامین هماهنگی لازم در اجرای مقررات مالی و محاسباتی در وزارتخانه ها و موسسات و شرکتهای دولتی و...با این سمت منصوب میشود .

وظایف ذیحساب :

- نظارت بر امور مالی و محاسباتی و نگهداری و تنظیم حسابها بر طبق قانون و ضوابط و مقررات مربوط و صحت و سلامت آنها.

- نظارت بر حفظ اسناد و دفاتر مالی.

- نگهداری و تحویل و تحول وجوه و نقدینه ها و سپرده ها و اوراق بهادار.

- نگهداری حساب اموال دولتی و نظارت بر اموال مذکور.

معاون ذیحساب:

ماموری است که به موجب حکم وزارت امور اقتصاد و دارایی از بین کارکنان رسمی واجد صلاحیت به این سمت منصوب میشود.

امین انوال:

ماموری است که از بین مستخدمین رسمی واجد صلاحیت و امانت دار با موافقت ذیحساب و به حکم وزارتخانه یا موسسه ذیربط به این سمت منصوب و مسئولیت حراست و تحویل و تحول و تنظیم حسابهای انوال و اوراق که در حکم وجه نقد است و کالاهای تحت ابواب جمعی ، به عهده او واگذار می شود.

کار پرداز:

ماموری است که از بین مستخدمین رسمی واجد صلاحیت دستگاه ذیربط به این سمت منصوب می شود و نسبت به خرید و تدارکات کالا ها و خدمات مورد نیاز طبق دستور مقامات مجاز با رعایت مقررات اقدام می نماید.

عامل ذیحساب:

ماموری است که با موافقت ذحساب و به موجب دستگاه اجرایی مربوط از بین مستخدمین رسمی واجد صلاحیت به این سمت منصوب و انجام قسمتی از وظایف و مسئولیتهای توسط ذیحساب به او محول میشود.

16- موافقت نامه:

سندی است که شرح عملیات مربوط به بودجه مصوب را نشان می دهد. این سند بین سازمان مدیریت و برنامه ریزی و هر یک از دستگاه های اجرای مورد توافق قرار می گیرد.

وجوه مستقل گروه حسابهای اعتبارات هزینه(حسابهای بودجه و دریافت و پرداخت)

همان طور که اشاره شد ، لایحه بودجه سالانه کل کشور در هر سال قبل ز سال مالی مورد عمل ، توسط رئیس قوه مجریه به مجلس شورای اسلامی تقدیم می گردد وپس از بررسی لازم و جرح و تعدیلات به عمل آمده توسط قوه مقننه تصویب گردیده و جهت اجرا برای رئیس قوه مجریه ارسال می شود و از طریق ریاست جمهوری به کلیه دستگاههای اجرایی ابلاغ می گردد.

در آغاز سال مالی دفتر بودجه هر یک از دستگاههای اجرایی بر اساس بودجه مصوب دستگاه متبوع ،موافقت نامه بودجه تهیه و آن را طی مراحلی که شرح داده شده با سازمان مدیریت و برنامه ریزی مبادله می کنند.

در عین حال کمیته تخصیص ، قسمتی از اعتبارات مصوب هر یک از دستگاههای اجرای را به آنها اختصاص می دهد. پس از ابلاغ تخصیص اعتبار مزبور به دفتر بودجه دستگاه اجرایی ، این دفتر اعتبار تخصیص یافته را با توجه به موافقت نامه مزبور ، به صورت بودجه تفصیلی تنظیم نموده و به امور ابلاغ می نماید .

همزمان با انجام مراتب فوق الذکر ، ذیحسابی به منظور ایجاد تسهیلات لازم و جلوگیری از معوق ماندن فعالیتهای دستگاه اجرایی که بار مالی دارند ، از خزانه یا خزانه معین استان ، درخواست تنخواه گردان حسابداری نموده و تا ابلاغ موافقت نامه و تخصیص اعتبار مبادرت به پرداختهای اجتناب ناپذیر دستگاه اجرایی متبوع می نماید.

ذیحسابی بر اساس قوانین و مقررات مربوط و طبق موافقت نامه و تخصیص اعتبار ابلاغ شده ، عملیات مالی دستگاه اجرایی را در طی سال انجام داده و نسبت به ثبت اقلام و ارقام در دفاتر و صورتحسابها اقدام می نماید.

" ثبت عملیات حسابداری اعتبارات هزینه ای در دفاتر"

مرحله اول – ابلاغ اعتبار

به طوری که شرح داده شد ذیحسابی ، اعتبارات مصوب ابلاغ شده به دستگاه اجرای متبوع را به روش های نیمه تعهدی ( به محض وقوع رویداد ) و متداول به شرح زیر در دفتر روزنامه ، ثبت می کند :

*اعتبار مصوب ×××

دستگاه اجرایی ×××

ابلاغ اعتبار مصوب بودجه سال ××13

مرحله دوم – ابلاغ تخصیص اعتبار

همانطور که در بخش نخست ذکر شد ، کمیته تخصیص اعتبار ، طی سال مالی ، بر اساس مکانیزم تخصیص ، به تدریج قسمتی از اعتبارمصوب هر یک از دستگاه های اجرایی را به آنها اختصاص می دهند.

ذیحساب به شرح زیر تخصیص اعتبار را در دفاتر ثبت می نماید:

*تخصیص اعتبار ×××

اعتبار مصوب ×××

ابلاغ تخصیص شماره ...... مورخ//××13

مرحله سوم – دریافت و پرداخت

ذیحسابها با استفاده از حسابهای بانکی ، عملیات مربوط به دریافت و پرداخت خود را انجام میدهند.بانکها مجاز به افتتاح حسابهای دولتی بدون مجوز خزانه یا خزانه معین استان نمی باشند.

لازم به توضیح است ماهیت حساب تنخواه گردان حسابداری بر خلاف سایر تنخواه گردانها که در حسابداری مالی مرسوم است دارای ماهیت بستانکار می باشد . زیرا همانطور که توضیح داده شد تنخواه مذکور وجهی است که موقتا از خزانه یا خزانه معین استان بنا به درخواست ذیحساب در اختیار ذیحسابی قرار میگیرد تا آخر سال تسویه گردد. به عبارت دیگر این تنخواه نوعی تعهدات بودجه دستگاه اجرایی است.

الف) دریافت وجه از خزانه بابت تنخواه گردان حسابداری

بنابر آنچه که گفته شد ، ذیحسابی در آغاز سال، مبلغی به عنوان تنخواه گردان حسابداری از خزانه یا خزانه معین استان درخواست وجه می نماید.میزان تنخواه مزبور بستگی به میزان اعتبار مصوب دستگاه اجرایی ذیربط و آیین نامه تنخواه گردان ها دارند.

معادل درخواست وجه از خزانه یا خزانه معین استان به روش تعهدی به شرح زیر می باشد:

*درخواست وجه ×××

تنخواه گردان حسابداری ×××

درخواست شماره... مورخ //××13بابت تنخواه گردان حسابداری در وجه حساب جاری شماره...بانک ملی شعبه (الف)

پس از انتقال وجه توسط خزانه یا خزانه معین استان و دریافت اعلامیه بانکی(فیش بستانکار)ثبت آن به شرح زیر است:

*بانک پرداخت اعتبارات هزینه ×××

درخواست وجه ×××

انتقال وجه توسط خزانه بابت درخواست شماره...//××13طی فیش بستانکار

ب)دریافت وجه از خزانه بابت تخصیص اعتبار

ذیحسابی بر اساس تخصیص اعتبار دریافتی از دفتر بودجه ، معمولا معادل یک سوم آن را برای مدت (یک ماه) از خزانه یا خزانه معین استان درخواست و دریافت وجه می کند. درخواست مذکور پس از تکمیل فرم مربوط به شرح زیر ثبت می شود.

*درخواست وجه ×××

تخصیص اعتبار ×××

درخواست شماره ...مورخ//××13از خزانه طبق فرم تکمیلی

پس از انتقال وجه از خزانه و دریافت اعلامیه بانکی (فیش بستانکار ) ثبت آن به ترتیب زیر خواهد بود :

*بانک پرداخت اعتبارات هزینه ×××

درخوات وجه ×××

انتقال وجه توسط خزانه بابت درخواست در وجه حساب جاری

در روش متداول ، ذیحسابیها طبق دستورالعمل حسابداری ، طی سال مالی معادل کاهش وجوه تنخواه گردان حسابداری به میزان پرداختهای انجام شده ، از محل اعتبارات تخصیص یافته ، از خزانه یا خزانه معین استان درخواست و دریافت وجه می نمایند که ثبت آن به شرح زیر است :

*تنخواه گردان حسابداری ×××

کنترل تخصیص اعتبار ×××

تسویه حساب تنخواه گردان حسابداری دوره قبل طی سال

*درخواست وجه ×××

تنخواه گردان حسابداری ×××

درخواست وجه شماره...مورخ//××13بابت تکمیل تنخواه گردان حسابداری

به هنگام دریافت اعلامیه ی بانکی دال بر واریز وجه درخواست شده به حساب مربوط ، ثبت آن به شرح زیر می باشد :

*بانک پرداخت اعتبارات هزینه ×××

درخوات وجه ×××

انتقال وجه توسط خزانه بابت درخواست در وجه حساب جاری

ج ) نحوه تامین اعتبار

ذیحسابی پس از دریافت مجوز خرج ، به شرط وجود اعتبار در برنامه و فصل مربوط ، اعتبارلازم را ذخیره می نماید و موضوع را در دستور خرج واصله منعکس می کند . ثبت آن به شرح زیر میباشد :

*تامین اعتبار ×××

ذخیره تامین اعتبار ×××

بابت ایجاد تعهدات موضوع ...طبق دستور خرج شماره ... مورخ //××13

د) نحوه حذف تامین اعتبار

ذیحسابی بعد از احتساب بهای کالا یا خدمات خریداری شده به هزینه قطعی ، ذخیره تامین اعتبار را از دفاتر اصلی حذف می کند و ثبت آن عبارتست از :

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

حذف اعتبار مسدود شده بابت دستور خرج شماره ... مورخ //××13تامین اعتبار

ه ) واگذاری تنخواه گردان پرداخت

ذیحسابی از محل تنخواه گردان حسابداری ، عند اللزوم مبلغی به عنوان تنخواه گردان پرداخت ، به حسابهای بانکی عاملین ذیحساب واریز می نماید .

میزان تنخواه گردان را آیین نامه تنخواه گردانها تعیین می کند.

*تنخواه گردان پرداخت ×××

بانک پرداخت اعتبارات هزینه ×××

واگذاری تنخواه گردان در وجه حساب جاری ...بابت عامل ذیحساب

عامل ذیحساب نسبت به پرداخت تعهدات به عمل آمده برابر مقررات ، اقدام نموده و پی از مصرف حدود پنجاه درصد تنخواه گردان ، مدارک و اسناد را تنظیم نموده و پس از امضاء به منظور بررسی و احتساب به هزینه قطعی و عندالزوم تکمیل تنخواه گردان ، به ذیحسابی ارسال می دارد.

و ) پرداخت تعهدات و احتساب آن به حساب قطعی

ذیحسابی نسبت به پرداخت تعهدات راسا ً اقدام می کند. بدین ترتیب که در مواردی قبل از ایجاد تعهدات برابر مقررات ، مبلغی به عنوان پیش پرداخت در وجه ذینفع پرداخت می نماید. در ان صورت پس از تامین اعتبار، پیش پرداخت سالجاری بدهکار و بانک پرداخت اعتبارات هزینه بستانکار می ود ، همچنین در مورد بعضی از تعهدات ممکن است پس از انجام قسمتی از تعهد علاوه بر پیش پرداخت، علی الحساب نیزپرداخت شود.

در این صورت ، علی الحساب سال جاری بدهکار و بانک پرداخت اعتبارات هزینه بستانکار می گردد، در هر حال چنانچه هیچ یک از پرداخت های غیر قطعی مذکور صورت نگرفته باشد ، پس از انجام رسیدگی و تسجیل میزان دین ایجاد شده ، بر ذمه دستگاه اجرایی ذیربط ، بر اساس دستور المل مربوط می بایست "معادل اقلام اسناد هزینه مربوط به تعهدات انجام شده " به شرح زیر در دفاتر ثبت گردد:

*حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

به هنگام احتساب تعهدات ایجاد شده به حساب هزینه قطعی ثبتهای آن ، به شرح زیر در دفاتر و حسابها ، منعکس می گردد :

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

*هزینه ×××

بانک پرداخت اعتبارات هزینه ×××

لازم به توضیح است با توجه به اینکه هر فقره دستور خروجی که به ذیحسابی میرسد میبایست قبلا تامین اعتبار لازم شده باشد و سند حسابداری آن تهیه و در دفاتر ذیحسابی منعکس گردد. لذا هنگام دریافت اسناد هزینه به منظور اطمنان از اینکه اولا به موقع تامین اعتبار صورت گرفته است و ثانیاً میزان تامین اعتبار کمتر از مبلغ هزینه انجام شده نیست می بایست ضمن بررسی لازم ، ابتدا سند برگشت تامین اعتبار تنظیم و در دفاتر ثبت شود و سپس سند هزینه به حساب قطعی منظور گردد.

*طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

پرداختی بابت هزینه ... طی چک شماره ... مورخ//××13

چنانچه از محل اعتبارمربوطه ، که قبلا تامین اعتبار آن معمول گردیده است ، پیش پرداخت صورت گرفته باشد ، به هنگام احتساب آن به هزینه قطعی می بایست پیش پرداخت مذکور تسویه و بابت بقیه دین در وجه ذینفع چک صادر و تحویل گردد که ثبت آن عبارتست از:

*حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

*هزینه ×××

پیش پرداخت سال جاری ×××

بانک پرداخت اعتبارات هزینه ×××

*طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

پرداختی بابت هزینه ... طی چک شماره ... مورخ//××13

لازم به توضیح است ، در صورتی که در قبال پرداخت پیش پرداخت پیش پرداخت به ذینفع تضمین لازم اخذ شده باشد ، به هنگام تسویه ی آن می بایست ثبت معکوس ("طرف حساب تضمیمات " و" حساب تضمیمات) در دفاتر منعکس گردد.

بدهی است ثبت فوق الذکر پس از احتساب پیش پرداخت به حساب قطعی ( هزینه یا دارایی در جریان تکمیل ) در دفاتر منعکس می گردد. این ثبت پس از به هزینه گرفتن پیش پرداخت انجام میشود.

چنانچه ذیحسابی بابت تعهدات انجام شده ، علاوه بر پیش پرداخت ، علی الحساب نیز پرداخت نموده باشد ، به هنگام احتساب تعهدات مذکور به هزینه قطعی ، می بایست پیش پرداخت و علی الحساب مربوط ، تسویه گردد و بابت مابه التفاوت ، چک در وجه ذینفع صادر و تحویل شود .

ثبت آن عبارتست از :

*حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

*هزینه ×××

پیش پرداخت سالجاری ×××

علی الحساب سالجاری ×××

بانک پرداخت اعتبارات هزینه ×××

*طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

پرداختی بابت هزینه ... طی چک شماره ... مورخ//××13و تسویه حساب

بدیهی است بعد از احتساب پرداخت های غیر قطعی به هزینه قطعی می بایست نسبت به برگشت تامین اعتبار ، اقدام نمود.

اصولا ً، کلیه پرداختهای ذیحسابی از طریق حساب جاری بانکی و صدور چک به عمل می آید.

ز ) نحوه تکمیل تنخواه گردان پرداخت عاملین ذیحساب

ذیحسابی به هنگام دریافت اسناد هزینه از عامل ، ثبت زیر را در دفاتر و حسابها انجام می دهد :

اسناد وصولی از عاملین ذیحساب ×××

تنخواه گردان پرداخت ×××

حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

دریافت اسناد هزینه ارسالی عاملی ذیحساب

ذیحسابی پس از رسیدگی لازم و حصول اطمینان از صحت اسناد ارسالی ، آنها را به حساب هزینه قطعی منظور کرده و ثبتهای زیر در دفاتر انجام می شود :

*ذخیره تامین اعتبار ×××

تامین اعتبار ×××

*هزینه ×××

اسناد وصولی از عاملین ذیحساب ×××

*طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

احتساب اسناد ارسالی عامل ذیحساب الف بابت هزینه...و تسویه تنخواه گردان

معادل اسناد هزینه ارائه شده ( تنخواه گردان واریزی ) حسب لزوم مجدداً وجه برای پرداختهای بعدی در اختیارعامل ذیحساب قرار می گیرد که ثبت آن پس از تامین اعتبار به شرح زیر می باشد :

*تنخواه گردان پرداخت ×××

بانک پرداخت اعتبارات هزینه ×××

پرداختی در وجه حساب جاری شماره...عامل ذیحساب الف

نحوه پرداخت حقوق و مزایای کارکنان دستگاه اجرایی:

پرداخت حقوق و مزایای کارکنان دستگاه های دولتی از طریق حسابهای بانکی انجام می شود.

ذیحسابی،در نیمه دوم هر ماه لیست حقوق آن ماه را را بر اساس لیست حقوق ماه قبل و اعمال تغییرات ناشی از صدرور احکام حقوقی ( ترفیعات ، انتصابات ، انتقالات ...)وسایر احکامی که به هر عنوان در پرداختی به کارمند تاثیر میگذارد ؛ و محاسبه کسور هر یک از آنها ، مبلغ خالص قابل پرداخت را تعیین می نماید به طوری که در لیست حقوق و مزایای فوق مشاهده ،به جمع ستون خالص پرداختی در وجه شعب بانک پرداخت کننده حقوق ، چک صادر و به ضمیمه لیست مزبور به بانک ارسال می دارد .

ثبت های آن عبارتست از :

الف ) معادل مبلغ ناخالص لیست حقوق و مزایای ماهانه :

* تامین اعتبار ×××

ذخیره تامین اعتبار ×××

* حساب تعهدات پرداختی ×××

طرف حساب تعهدات پرداختی ×××

ب ) معادل مبلغ خالص حقوق و مزایای ماهانه :

*حساب موقت بانکی ×××

بانک پرداخت اعتبارات هزینه ×××

شعبه بانک پرداخت کننده حقوق ، بر اساس مشخصات لیست پیوست مبلغ قابل پرداخت هر یک از کارکنان را به بستانکار حساب جاری هر یک از کارکنان منظور نموده پس از کارکنان منظور نموده پس از خاتمه این مرحله لیست حقوق مزبور را جهت احتساب به هزینه قطعی به ذیحسابی اعاده می دهد ذیحسابی با توجه به گواهی بانک دال بر واریز وجه به بستانکار حساب جاری کارکنان ، سند هزینه تنظیم و به شرح فوق در دفاتر ثبت می کند.

الف :

* تامین اعتبار ×××

ذخیره تامین اعتبار ×××

ب :

* هزینه ×××

حساب موقت بانکی ×××

کسور وصولی ×××

کسور بازنشستگی وصولی ×××

ج :

* طرف حساب تعهدات پرداختی ×××

حساب تعهدات پرداختی ×××

همزمان با تنظیم سند مزبور ، سند واریزکسور تکلیفی به سرح زیر تهیه و تنظیم و در دفاتر ثبت می گردد :

*کسور ارسالی ×××

کسور بازنشستگی وصولی ×××

بانک پرداخت اعتبارات هزینه ×××

پرداختی بابت کسور لیست حقوق و مزایای ماهه...کارکنان طی...

عملیات مذکور حسب مورد در طی سال انجام می گیرد و در پایان هر ماه تراز عملیات ماهانه ، تهیه و تنظیم و به مراجع ذیصلاح ارائه می شود.

ـ « ذیحسابی باید برای هر یک از کسور قانونی که مکلف به کسر و واریز ان به حسابهای مربوط می باشد ، حساب معین جداگانه نگهداری و از سازمانهای ذیربط که وجوه به حساب آنها واریز می شود تاییدیه اخذ و ضمیمه حساب نماید. » ـ

بستن گروه حسابهای بودجه و دریافت و پرداخت:

با توجه به اصل سال مالی ، در پایان سال هر سال حسابها بسته شده و مانده حسابه بسته شده و مانده حسابهای دائمی به سال بعد نقل می شود.

قبل از بستن حسابها ، ابتدا ذیحسابی باید نسبت به واریز تنخواه گردان پرداخت ، تنخواه گردان حسابداری و واریز درآمدهای وصولی حسب مورد به شرح زیر اقدام نماید.

1 ـ واریز تنخواه گردان پرداخت

واحد ها و مامورینی که از تنخواه گردان پرداخت استفاده نموده اند موظفند در پایان سال مالی آن را تسویه نمایند.این تسویه ممکن است به یکی از حالات زیر حادث شود :

حالت اول :

به فرض آنکه عامل ذیحساب در طی سال اسناد پرداختی از محل تنخواه مزبور را به ذیحسابی ارسال دارد ، پس از تسویه حساب مجددا این تنخواه توسط ذیحسابی تکمیل شده باشد.بنابر این در پایان سال عامل ذیحساب می بایست معادل اولین تنخواه گردان دریافتی را به حساب بانکی ذیحساب واریز کند ثبت روش زیراست:

* بانک پرداخت اعتبارات هزینه ×××

تنخواه گردان پرداخت ×××

واریز تسویه تنخواه گردان واحد الف طی فیش بستانکاری

حالت دوم :

به فرض آنکه ذیحسابی معادل اولین تنخواه گردان واگذاری به واحد یا مامور ذیربط را در پایان سال با دریافت اسناد هزینه تسویه حساب کند.

* هزینه ×××

تنخواه گردان پرداخت ×××

تسویه تنخواه گردان واحد الف طی ... فقره سند هزینه

حالت سوم :

در صورتی که واحد یا مامور ذیربط در پایان سال ، بخشی از اولین تنخواه گردان را هزینه نموده و بخش دیگر آن را نقداً به حساب بانکی ذیحساب واریز کند که ثبت آن عبارتست از :

هزینه ×××

بانک پرداخت اعتبارات هزینه ×××

تنخواه گردان پرداخت ×××

2 ـ واریز تنخواه گردان حسابداری

ذیحسابیهایی که از تنخواه کردان حسابداری استفاده می نماید می بایست در پایان سال مالی ، تنخواه مزبور را با خزانه تسویه نمایند. این تسویه ممکن است به یکی از حالات زیر حادث شود :

حالت اول :

به فرض آنکه ذیحسابی معادل تنخواه گردان حسابداری دریافتی از خزانمه را در پایان سال عینا به خزانه برگشت دهد. در این حالت فرض بر این است که ذیحساب طی سال بابت هزینه های مصرف شده از محل تخصیص اعتبار از خزانه درخواست و دریافت وجه نموده باشد که ثبت آن عبارتست از :

* تنخواه گردان حسابداری ×××

بانک پرداخت اعتبارات هزینه ×××

پرداختی در وجه خزانه بابت تسویه حساب تنخواه گردان طی چک شماره ...

حالت دوم :

به فرض آنکه ذیحسابی معادل تنخواه گردان حسابداری در پایان سال مالی از محل اعتبارات تخصیص یافته از خزانه درخواست پایا پای نماید.ثبت آن به شرح زیر است :

* درخواست وجه ×××

تخصیص اعتبار ×××

درخواست بابت تسویه حساب تنخواه گردان حسابداری طی شماره ...

ذیحساب پس از اخذ تاییدیه لازم از خزانه به شرح زیر ثبت می نماید :

*تنخواه گردان حسابداری ×××

درخواست وجه ×××

اخذ تاییدیه به شماره ...مورخ //××13از خزانه بابت درخواست وجه

حالت سوم :

فرض آنکه ذیحسابی برای قسمتی از تنخواه گردان حسابداری از خزانه درخواست پایاپای نموده و برای بقیه آن ، عهده بانک پرداخت اعتبارات هزینه در وجه خزانه چک صادر و پرداخت نماید.

طبق دستور الملهای حسابداری وزارت امور اقتصاد و دارایی ، در مورد تنخواه گردان حسابداری به شرح زیر عمل میشود :

.

ــ حالت اول :

به فرض آنکه ذیحسابی در پایان سال عیناً تنخواه گردان حسابداری را به خزانه واریز نماید ، ثبت آن شبیه حالت اول است که شرح آن گذشت.

ــ حالت دوم :

به هنگام درخواست پایاپای و واریزی تنخواه گردان حسابداری در پایان سال مالیثبت زیر انجام می شود :

*درخواست وجه ×××

کنترل تخصیص اعتبار ×××

و پس از اخذ تایید از خزانه دال بر واریز و تویه تنخواه گردان مذکور ، ثبت آن عبارتست از :

تنخواه گردان حسابداری ×××

حساب کنترل تخصیص ×××

بانک پرداخت اعتبارات هزینه ×××

اخذ تاییدیه به شماره ...مورخ//××13از خزانه بابت درخواست وجه شماره ...

3 ـ واریز درآمد های (عمومی و خصوصی )

چنانجه مانده حساب درآمد های وصولی و ارسالی با هم توازن نداشته باشند به منزله آن است که ذیحسابی بخشی از وجوه مسکور بابت مالیات ، بیمه خدمات درمانی و بازنشستگی شاغلین را به حساب خزانه واریز ننموده است.

این مابه التفاوت میبایست عهده بانک پرداخت اعتبارات هزینه در وجه حساب های مربوط نزد خزانه چک صادرو ارسال گردد.

نحوه بستن حسابهای وجوه مستقل اعتبارات جاری:

این گروه حسابها را به اعتبار زمان ، می توان به دو دسته تقسیم نمود :

یکی حسابهای ی که مانده آنها به سال بعد نقل می شوند ( حسابهای دائمی )مانند علی الحساب پیش پرداخت و دیگر حسابهایی که مانده آنها با طرف حسابهای مربوط صفر می گردد (حسابهای موقت ) مانند اعتبارات مصوب، دستگاه اجرایی.

الف ــ بستن مانده حسابهای موقت

با توجه به عملیات مالی طی سال ، در پایان دوره مالی ممکن است یکی از حالات زیر برای بستن این گروه حسابها در ذیحسابی حادث گردد:

حالت اول:

به فرض اینکه در طی سال به دستگاه اجرای ، معادل اعتبار مصوب ، تخصیص اعتبار داده شود و معادل تخصیص مزبور از خزانه درخواست وجه نماید و خزانه نیز وجوه مذکور را در وجه حساب بانک پرداخت عمومی واریز کند و ذیحسابی نیز برابر دریافتی مذکور از خزانه تامین اعتبار نماید و معادل تامین اعتبار مزبور هزینه شده باشد .در این صورت معادله آن عبارت از :

« هزینه = دستگاه اجرایی »

بنابراین ثبت آن به شرح زیر خواهد بود :

* دستگاه اجرایی ×××

هزینه ×××

حالت دوم :

به فرض اینکه در طی سال به دستگاه اجرای کمتراز اعتبار مصوب ، تخصیص اعتبار داده شود ، ذیحسابی معادل تخصیص مزبور از خزانه درخواست وجچه کرده و خزانه نیز وجه مذکور را در وجه بانک پرداخت اعتبارات هزینه واریز کند و ذیحسابی نیز برابر دریافتی مذکور از خزانه تامین اعتبار نماید و معادل تامین اعتبار مزبور هزینه شده باشد در این صورت معادله آن عبارتست از :

« مانده اعتبار مصوب + هزینه = دستگاه اجرایی »

ثبث بستن آن به شرح زیر است:

*دستگاه اجرایی ×××

هزینه ×××

اعتبار مصوب ×××

حالت سوم :

به فرض اینکه در طی سال به دستگاه اجرای کمترازمیزان اعتبار مصوب تخصیص اعتبار داده شود و ذیحسابی نیز کمتر از تخصیص مزبور تامین اعتبار نماید و معادل تامین اعتبار مذکور هزینه کرده باشد .

در این صورت دو شق متفاوت می توان تصور کرد یکی اینکه ذیحسابی معادل تخصیص اعتبار مزبور از خزانه درخواست وجه نموده و خزانه نیز وجوه مذکور را در وجه بانک پرداخت اعتبارات هزینه واریز کرده باشد و دیگر آن که ذیحسابی معادل هزینه های انجام شده از خزانه درخواست وجه و توسط خزانه انتقال وجه صورت گرفته باشد .

با توجه به فرض نخست ، ذیحسابی مابهالتفاوت دریافتی از خزانه و هزینه های انجام شده را می بایست قبل از بستن حسابها مجددا عهده بانک پرداخت اعتبارات هزینه در وجه حساب مربوط خزانه چک صادر و ارسال نماید یعنی تخصیص اعتبار بدهکار ، بانک پرداخت اعتبارات هزینه بستانکار ، با توجه به اقدام مذکور هر دو فرض به یک نتیجه می رسند در این صورت معادله آن عبارتست از :

« مانده تخصیص اعتبار +مانده اعتبار مصوب + هزینه = دستگاه اجرایی »

و ثبت بستن آن بدین شرح است :

*دستگاه اجرایی ×××

هزینه ×××

اعتبار مصوب ×××

تخصیص اعتبار ×××

حالت چهارم :

با توجه به مفروضات در حالت قبل ، چنانچه ذیحسابی از محل تخصیص اعتبار تامین اعتبار نموده باشد ولی معادل تامین اعتبار مذکور هزینه نشده و این حساب در پایان سال مانده داشته باشد ، به عبارت دیگر بابت قسمتی از تامین اعتبار تعهد ایجاد شده لکن به مرحله هزینه قطعی نرسیده باشد یعنی هزینه از محل تعهدات مذکور به سال بعد موکول گردد.

در این حالت ممکن است بابت مابه التفاوت تامین اعتبار و ذخیره آن نسبت به هزینه قطعی پیش پرداخت یا علی الحساب نیز پرداخت شده باشد و یا اینکه معادل تعهدات در بانک پرداخت اعتبارات هزینه وجه نقد وجود داشته باشد.

« مانده تامین اعتبار+مانده تخصیص اعتبار+مانده اعتبار مصوب+هزینه=دستگاه اجرایی »

*دستگاه اجرایی ×××

هزینه ×××

اعتبار مصوب ×××

تخصیص اعتبار ×××

تامین اعتبار ×××

ب ــ بستن حسابهای دائمی

همانطور که میدانیم طرف حساب تامین اعتبار « حساب ذخیره تامین اعتبار » است . مانده حساب تامین اعتبار به عنوان یکی از حساب های موقت در حالت چهارم بستن حسابهای موقت بسته شد و مانده حساب ذخیره تامین اعتبار که در واقع نشان دهنده تعهدات ایجاد شده است که به مرحله قطعیت نرسیده است ، معادل مانده حساب های پیش پرداخت ، علی الحساب و مانده موجودی بانک (در این زمینه )که از جمله حسابهای دائمی هستند ، می باشد.

حساب مذبور به شرح حالات زیر بسته می شود.

حالت اول :

به فرض آنکه در طی سال مالی دستگاه اجرایی معادل تعهدات ایجاد شده از محل اعتبارات جاری از خزانه دریافت وجه نموده ولی هزینه های انجام شده کمتر از تعهدات مذکور باشد و مابه التفاوت وجه دریافتی در حساب جاری مربوط باشد.

معادله آن عبارتست از :

« بانک پرداخت اعتبارات هزینه = ذخیره تامین اعتبار»

ثبت بستن آن عبارتست از :

*ذخیره تامین اعتبار ×××

بانک پرداخت اعتبارات هزینه ×××

حالت دوم:

با توجه به فرض حالت اول چنانچه ذیحسابی معادل مانده تعهدات تا پایان سال ، پیش پرداخت و علی الحساب پرداخت نموده باشد و موجودی بانک در این رابطه صفر باشد.

معادله آن عبارتست از :

« علی الحساب + پیش پرداخت = ذخیره تامین اعتبار»

ثبت بستن آن عبارتست از :

ذخیره تامین اعتبار ×××

پیش پرداخت ×××

علی الحساب ×××

حالت سوم :

با توجه به مفروضات حالتهای اول و دوم ، چنانچه ذیحسابی از محل تعهدات علاوه بر پرداخت علی الحساب و پیش پرداخت مانده حساب بانک نیز داشته باشد.

معادله آن عبارتست از :

« علی الحساب + پیش پرداخت+ بانک پرداخت اعتبارات هزینه = ذخیره تامین اعتبار»

و ثبت بستن آن عبارتست از :

*ذخیره تامین اعتبار ×××

پیش پرداخت ×××

علی الحساب ×××

بانک پرداخت اعتبارات هزینه ×××

بستن حسابهای انتظامی :

در صورتی که در پایان سال مالی ، حساب تضمینات و طرف حساب آن ، یا سایر حسابهای انتظامی دارای مانده باشد .

به شرح زیر بسته خواهند شد :

*طرف حساب تضمینات ×××

حساب تضمینات ×××

منابع :

1 ) حسابداری دولتی ـ تالیف ـ سید حسین حسینی عراقی و یحیی آقالو

2 ) اصول حسابداری 1 ـ دکتر حمید حقیقت ، دکتر محمد حسین قائمی

3 ) اصوا حسابداری 2 ـ سید اسماعیل طاهری اتاقسرا

4 ) حسابداری و حسابرسی دولتی ـ جعفر بابا جانی

5 ) حسابداری سازمان دولتی و موسسات غیر انتفاعی ـ دکترغلامحسین مهدوی

دانلود صورت های مالی خام با فرمت pdf

دانلود صورت های مالی (همراه با مثال) با فرمت excel

رئوس آخرین تغییرات صورتهای مالی

1) خرید سهام و اوراق بهادار برای كسب بازده مناسب و پوشش در مقابل تورم

۲) اطمینان از گزینه سرمایه گذاری بدلیل شفافیت اطلاعات

۳) قابلیت نقدینگی اوراق بهادار و سهولت نقل و انتقال سهام و استفاده از معافیت های مالیاتی

۴) مشاركت در فرآیند تصمیم گیری برای اداره شركت ها

۵) ایجاد یك بازار دائمی و مستمر كه امكان سرمایه گذاری بلند مدت و كوتاه مدت را فراهم می نماید

۶) وجود طیف های متنوع از اوراق بهادار از نظر درجه بازدهی و خطر پذیری برای سرمایه گذار

۷) برقراری سیستم ها و روشهایی كه از طریق آن، خرید و فروش اوراق بهادار منظم و رسمی گردد.

۸) حمایت از سرمایه گذاران كوچك و احساس مشاركت در امور تولیدی و تجاری

۹) نظارت مضاعف بر فعالیت شركت ها در چارچوب استانداردها و آئین نامه های بازار سرمایه

یکی از زمینه هایی که دانشجویان حسابداری میتوانند به آن وارد شده و از دانش خود بهره جسته و منتفع شوند بازار بورس است بنابراین در این پست ابتدا چند فایل در ارتباط با تحلیل بنیادی بورس و تجزیه و تحلیل صورت های مالی قرار داده ایم سپس با توجه به آن برای نمونه دو شرکت کگل(صنعتی معدنی گل گهر) و شرکت کچاد (صنعتی و معدنی چادرملو) را برای شما تحلیل بنیادی نموده و در قالب فایل pdf , word برای استفاده شما عزیزان قرار داده ایم

دانلود آموزش تحلیل بنیادی بورس

دانلود آموزش تجزیه و تحلیل صورت های مالی 1

دانلود آموزش تجزیه و تحلیل صورت های مالی 2

دانلود فایل تحلیل بنیادی کگل در قالب word

دانلود فایل تحلیل بنیادی فایل کگل در قالب pdf

1 . موجودي مواد و کالا، بخش عمدهاي از داراييهاي بسياري از واحدهاي تجاري را تشكيل ميدهد. بنابراين، ارزشيابي و انعكاس موجودي مواد و کالا اثر با اهميتي در تعيين و ارائـه وضعيت مالي و عملكرد مالي واحدهاي تجاري دارد.

2 . اين استاندارد، نحوه ارزشيابي و انعكاس موجودي مواد و کالا در صورتهاي مالي را تشريح ميكند و موارد زير را دربر نميگيرد:

الف . كار در جريان پيشرفت پيمانهاي بلندمدت (رجوع شود به استاندارد حسابداري شماره 9 با عنوان ” حسابداري پيمانهاي بلندمدت“ ).

ب . ابزارهاي مالي پيچيده.

ج . موجودي محصولات جنگلي و معدني در مواردي كه اين اقلام در صنايع مربوط به خالص ارزش فروش اندازهگيري ميشود، و

د . تولیدات کشاورزی در زمان برداشت و داراییهای زیستی غیرمولد مربوط به فعالیت کشاوزی (رجوع شود به استاندارد حسابداری شماره 26 با عنوان ”فعالیتهای کشاورزی“).

3 . اصطلاحات ذيل در اين استاندارد با معاني مشخص زير بكار رفته است:

الف. براي فروش در روال عادي عمليات واحد تجاري نگهداري ميشود،

ب . به منظور ساخت محصول يا ارائـه خدمات در فرايند توليد قرار دارد،

ج . به منظور ساخت محصول يا ارائـه خدمات، خريداري شده و نگهداري ميشود، و

د . ماهيت مصرفي دارد و به طور غيرمستقيم در جهت فعاليت واحد تجاري مصرف ميشود.

الف. مخارج براوردي تكميل، و

ب . مخارج براوردي بازاريابي، فروش و توزيع.

4 . موجودي مواد و کالا بايد برمبناي ” اقل بهاي تمام شده و خالص ارزش فروش“ تك تك اقلام يا گروههاي اقلام مشابه، اندازهگيري شود.

5 . موجودي مواد و کالا، به بهاي تمامشده اندازهگيري ميشود. چنانچه نتوان به طور معقول انتظار داشت كه براي بازيافت اين دارايي، درآمدهاي آتي كافي وجود داشته باشد (مثلاً درنتيجه خراب شدن، نابابي يا كاهش در ميزان تقاضا)، مبالغ غير قابل بازيافت بهعنوان هزينهكاهش ارزش موجودي مواد و کالا به سود و زيان منظور ميشود. از اينرو، موجودي مواد و کالا به اقل بهاي تمام شده و خالص ارزش فروش انعكاس مييابد.

6 . بهاي تمام شده موجودي مواد و کالا بايد دربرگيرنده مخارج خريد، مخارج تبديل و ساير مخارجي باشد كه واحد تجاري در جريان فعاليت معمول خود، براي رساندن كالا يا خدمات به مكان و شرايط فعلي آن متحمل شده است.

7 . مخـارج خريـد شامل بهـاي خريـد و هر گونه مخارج ديگري از قبيل حقوق و عوارض گمركي و حمل است كه مستقيماً به خريد مربوط ميگردد. تخفيفـات تجـاري از بهاي خريـد كسـر ميشود.

8. برخي مخارج به شرح زير در صورت احراز شرايط مربوط، قابل احتساب در مخارج خريد است:

الف. مخارج تأمين مالي واردات مواد و کالا به صورت اعتباري از نوع يوزانس به شرط آنكه به موجب مقررات موضوعه، واردات مزبور به صورت نقدي مجاز نباشد.

ب . در شرايط استثنايي طبق الزامات استاندارد حسابداري شماره 16 باعنوانتسعير ارز، مابهالتفاوتهاي ريالي مورد مطالبه ناشي از افزايش قابل ملاحظه نرخ رسمي ارز (مثلاً از شناور به صادراتي)، به شرط اينكه تخصيص آن به آحاد بهاي خريد مواد و کالاي مربوط امكانپذير باشد.

9 . مخارج تبديل شامل مخارجي است كه مستقيماً به اقلام توليدشده مربوط ميگردد (مانند

كار مستقيم). مخارج تبديل همچنين شامل سربار توليد (اعم از ثابت و متغير) است كه براي تبديل مواد اوليه به محصول يا ارائه خدمات واقع ميشود.

10 . سربار توليد اعم از ثابت و متغير با روشي سيستماتيك به محصولات تخصيص مييابد. سربار ثابت توليد، آن بخش از مخارج غيرمستقيم توليد است كه عليرغم تغيير در حجم توليد نسبتاً ثابت ميماند، مانند استهلاك و مخارج نگهداري ساختمان و تجهيزات كارخانه و مخارج مديريت كارخانه. سربار متغير توليد آن بخش از مخارج غيرمستقيم توليد است كه متناسب با تغيير حجم توليد تغيير مييابد، مانند مواد و دستمزد غيرمستقيم.

11 . سربار ثابت توليد برمبناي ظرفيت معمول فعاليت واحد تجاري تخصيص مييابد. ظرفيت معمول بيانگر متوسط محصولي است كه انتظار ميرود در شرايط عادي (با در نظر گرفتن توقفات توليد ناشي از تعميرات و نگهداري برنامهريزيشده) طي چند دوره يا فصل، توليد شود. براي تخصيص هزينههاي سربار ثابت توليد ميتوان از سطح واقعي توليد استفاده كرد به شرط آنكه سطح مزبور تقريباً نزديك به سطح معمول فعاليت واحد تجاري باشد. بايد توجه داشت عامل تعيينكننده در تخصيص سربار ثابت توليد برمبناي سطح معمول فعاليت، اين است كه مخارج مربوط به ظرفيت بلااستفاده بايد در دوره وقوع به عنوان هزينه عملياتي و پس از سود ناخالص در صورت سود و زيان منعكس شود.

12. جهت تعيين سطح معمول فعاليت واحد تجاري عوامل زير را بايد درنظر داشت:

الف. ميزان توليد مورد نظر طراحان دستگاههاي توليدي و مديريت واحد تجاري، تحت شرايط كار حاكم در طول سال (مثلاً يك نوبتكاري يا دونوبتكاري)،

ب . بودجه سطح فعاليت سال تحت بررسي و سال بعد از آن، و

ج . سطحي از توليد كه واحد تجاري در سال تحت بررسي و نيز در سالهاي گذشته عملاً به آن دست يافته است.

اگر چه تغييرات موقت در سطح فعاليت را ميتوان ناديده گرفت، با اين حال تغييرات مداوم بايد به تجديد نظر در آنچه قبلاً معمول شناخته شده منجر شود.

13 . يكي از دلايلي كه گاه در رابطه با عدم شمول مخارج سربار خاصي در بهاي تمام شده عنوان ميشود، لزوم اتخاذ برخورد محافظه كارانه در ارزشيابي موجودي مواد و کالا است. چنانچه تعيين مبلغ موجودي مواد و کالا در شرايط واحد تجاري مستلزم اعمال احتياط باشـد، احتيـاط لازم در تعيين خالص ارزش فروش و نه از طريق حذف مخـارج سربـار خاصي از بهـاي تمام شـده اعمـال ميشـود.

14 . در فراينـد توليـد ممكن است همزمـان بيش از يك محصـول توليـد شـود. بـراي مثـال، اين وضعيت زماني مصداق دارد كه محصولات مشترك يا يك محصول اصلي همراه با يك محصول فرعي توليد ميشود. در مواردي كه مخارج تبديل هر محصول جداگانه قابل تشخيص نباشد، اين مخارج برمبنايي منطقي و يكنواخت به محصولات تخصيص مييابد. براي مثال، ممكن است از ارزش نسبي فروش هر محصول در مرحلهاي از فرايند توليد كه محصولات به طور جداگانه قابل تشخيص باشد و يا در زمان تكميل توليد، به عنوان مبناي تخصيص استفاده شـود. در اغلب مـوارد، محصـولات فرعي ماهيتـاً كم اهميت اسـت، از اين رو اين محصولات به خالص ارزش فروش اندازهگيري و مبلغ حاصل شده از بهاي تمام شده محصول اصلي كسر ميشود. در نتيجه مبلغ دفتري محصول اصلي با بهاي تمام شده آن، تفاوت با اهميتي ندارد.

15 . روشهاي هزينهيابي معمولاً چنان طراحي ميگردد تا اطمينان حاصل شود كليه مخارج مربوط به مواد مستقيم، كارمستقيم و ساير مخارج مستقيم به نحوي مناسب، مشخص و بر مبنايي منطقي و يكنواخت به حساب گرفته شود. اما در تخصيص مخارج سربار، مسائلي بروز ميكند كه معمولاً مستلزم اعمال قضاوتهاي شخصي در انتخاب يك قاعده مناسب است.

16 . همچنين در تخصيص مخارج دواير خدماتي مركزي، ممكن است مسائلي بروز كند. مبناي تخصيص چنين مخارجي بايد ميزان خدماتي باشد كه در رابطه با عمليات مختلف ارائه ميشود. براي مثال، دايره حسابداري معمولاً در خدمت عمليات زير است:

الف. توليد (از طريق پرداخت حقوق و دستمزد مستقيم و غيرمستقيم توليدي، كنترل خريد و تهيه صورتهاي مالي ادواري براي واحدهاي توليدي)،

ب . بازاريابي و توزيع (از طريق تجزيه و تحليل فروش و كنترل دفتر يا كارتهاي معين فروش)، و

ج . مديريت عمومي (از طريق تهيه گزارشهاي داخلي خاص مديريت، صورتهاي مالي و بودجههاي سالانه، كنترل منابع نقدي و برنامهريزي سرمايهگذاريها).

از كل مخارج دايره حسابداري، تنها آن بخش بايد در محاسبه مخارج تبديل منظور شود كه بتوان آن را به گونهاي منطقي به عمليات توليد تخصيص داد.

17 . ساير مخارج تنها تا ميزاني كه آشكارا به رساندن موجودي مواد و کالا به مكان و شرايط فعلي آن مربوط است به عنوان بخشي از بهاي تمامشده موجوديها منظور ميشود.

18 . موارد زير، نمونههايي از مخارجي است كه در بهاي تمامشده موجوديها منظور نميشود و در دوره وقوع به عنوان هزينه شناسايي ميگردد:

الف . مبالغ غيرعادي مربوط به ضايعات مواد، دستمزد و ساير مخارج توليد (ضايعات قابل كنترل).

ب . مخارج انبارداري باستثناي مخارجي كه در فرايند توليد براي انبارداري محصولاتي كه نياز به پردازش بيشتر دارند، انجام ميشود.

ج . سربار اداري كه در رساندن موجوديها به مكان و شرايط فعلي نقشي ندارد.

د . مخارج فروش.

19 . مخارج مديريت عمومي، برخلاف مديريت عملياتي، مستقيماً به توليد جاري مربوط نميشود و لذا نبايد در مخارج تبديل (و درنتيجه، در بهاي تمام شده موجودي مواد و کالا) منظور گردد. در مورد واحدهاي تجاري كوچكتر كه مديريت معمولاً در اداره روزانه هر يك از عمليات مختلف نقش دارد، ممكن است در تفكيك مخارج سربار مديريت عمومي، مسايل خاصي در عمل بروز كند. در چنين واحدهايي، مخارج مديريت را ميتوان با استفاده از مباني مناسب، بهگونهاي منصفانه به عمليات توليد، بازاريابي، فروش و اداري تخصيص داد.

20 . در شرايطي خاص، مخارج تأمين مالي را ميتوان در بهاي تمامشده موجوديها منظور كرد. اين شرايط در استاندارد حسابداري شماره 13 با عنوان حسابداري مخارج تأمين مالي مشخص شده است.

21 . بهاي تمامشده موجوديها در واحدهاي خدماتي اساساً دستمزد و ساير مخارج كاركناني كه مستقيماً در ارائه خدماتمربوط مشاركت داشتهاند و نيز سربار قابل تخصيص را دربر ميگيرد. دستمزد و ساير مخارج مربوط به كاركنان اداري و فروش در بهاي تمامشده خدمات ارائه شده منظور نميشود بلكه در دوره وقوع به عنوان هزينه شناسايي ميگردد.

21 مکرر. طبق استاندارد حسابداری شماره 26، با عنوان فعالیتهای کشاورزی تولیدات کشاورزی که توسط واحد تجاری از داراییهای زیستی برداشت میشود، در شناخت اولیه به ارزش منصفانه پس از کسر مخارج برآوردی زمان فروش اندازهگیری میشود. برای بکارگیری این استاندارد، این مبلغ، بهاي تمام شده موجودی در آن تاریخ است.

22 . براي محاسبه بهاي تمام شده موجودي مواد و کالا روشهاي مختلفي با آثار متفاوت به كار گرفته ميشود. اين روشها از جمله شامل موارد زير است:

الف. اولين صادره از اولين وارده،

ب . ميانگين موزون،

ج . شناسايي ويژه،

د . اولين صادره از آخرين وارده،

ﻫ . موجودي پايه، و

و . خرده فروشي.

23 . اولين صادره از اولين وارده عبارت است از محاسبه بهاي تمامشده موجودي مواد و کالا

براين اساس كه تعداد موجود، بيانگر آخرين خريدها يا آخرين توليدات است.

24 . ميانگين موزون عبارت از محاسبه بهاي تمامشده موجودي مواد و کالا براساس اعمال بهاي متوسط در مورد واحد موجودي است. ميانگين موزون از تقسيم مجموع بهاي تمامشده واحدهاي موجودي به مجموع تعداد واحدهاي آن موجودي محاسبه ميگردد و ميتوان از طريق محاسبه دايمي (ميانگين موزون متحرك) يا محاسبه ادواري (ميانگين موزون سالانه، شش ماهه و...) به آن دست يافت.

25 . شناسايي ويژه روشي است كه در آن مخارج مختص هر يك از اقلام موجودي به آن قلم اختصاص مييابد. اين روش براي اقلامي مناسب است كه صرفنظر از فرايند خريد يا توليد قابل تشخيص هستند. اما كاربرد اين روش در مواردي كه اقلام متعددي از موجودي مواد و کالا از يكديگر قابل تفكيك نباشند، مناسب نيست.

26 . اولين صادره از آخرين وارده عبارت است از محاسبه بهاي تمامشده موجودي مواد و کالا براين اساس كه تعداد موجود بيانگر اولين خريدها يا اولين توليدات است.

27 . موجـودي پايـه عبـارت است از بهاي تمام شده موجودي مواد و کالا براين اسـاس كـه يك ارزش واحد ثابت به بخشي از موجوديها كه تعداد آن از پيش تعيين شده است نسبت داده ميشود و موجوديهاي اضافه براين تعداد به روش ديگري ارزشيابي ميگردد. اگر تعداد واحدهاي موجود، كمتر از حداقل از پيش تعيين شده باشد، ارزش واحد ثابت در مورد كل تعداد موجودي اعمال خواهد شد.

28 . روشهاي مورد استفاده جهت تخصيص بهاي تمام شده به موجودي مواد و کالا بايد چنان انتخاب شود كه براي مخارجي كه واحد تجاري براي رساندن كالا به مكان و شرايط فعلي آن واقعاً متحمل شده است، منصفانهترين تقريب ممكن را فراهم آورد.

29 . بهاي تمام شده موجودي مواد و کالا بايد با استفاده از روشهاي ” شناسايي ويژه“، ” اولين صادره از اولين وارده“ يا ” ميانگين موزون“ محاسبه شود.

30 . روشهايي از قبيل ” موجودي پايه“ و ” اولين صادره از آخرين وارده“ معمولاً جهت ارزشيابي موجودي مواد و کالا مناسب نيست. زيرا كاربرد آنها اغلب منجر به مبالغي بابت موجودي مواد و کالا در ترازنامه خواهد گرديد كه هيچ رابطهاي با سطح اخير مخارج ندارد. در صورت استفاده از روشهاي مذكور، نه تنها مبالغ منعكس شده بابت داراييهاي جاري گمراه كننده است بلكه اگر سطح موجوديها كاهش و قيمتهاي قديميتر به سود و زيان راه يابد، نتايج بعدي نيز به طور بالقوه مخدوش خواهد شد.

31 . تكنيكهايي مانند روش هزينهيابي استاندارد براي محاسبه بهاي تمام شده محصولات يا روش خرده فروشي براي كالاها، هنگامي ميتواند به خاطر سهولت كار مورد استفاده قرار گيرد كه نتايج حاصل از بكارگيري آن همواره با نتايجي كه طبق بند 29 به دست ميآيد، تقريباً يكسان باشد.

32 . هزينهيابي استاندارد عبارت است از محاسبه بهاي تمامشده موجودي مواد و کالا براساس هزينههاي از پيش تعيين شده براي هر دوره كه برمبناي تخمينهاي مديريت درخصوص سطوح مورد انتظار هزينهها و عمليات، كارآيي عملياتي و مخارج مربوط محاسبه ميگردد.

33 . در مورد واحدهاي خرده فروشي كه تعداد زيادي كالاهاي متفاوت و سريعاً در حال تغيير دارند، كالاهاي موجود در محوطه واحدهاي مزبور اغلب برحسب قيمت فروش به كسر درصد معمول براي سود ناخالص منعكس ميشود. در چنين شرايط خاصي، اين روش را (كه به روش خرده فروشي موسوم است) ميتوان به عنوان تنها روش عملي براي رسيدن به رقم تقريبي بهاي تمام شده، قابل قبول دانست.

34 . در اغلب موارد، نميتوان مخارج را به هريك از واحدهاي مشخص موجودي مواد و کالا نسبت داد. در تعيين نزديكترين تقريب براي بهاي تمام شده، واحد تجاري با دو مسئله مواجه ميگردد:

الف. انتخاب روش مناسب براي تخصيص هزينهها به موجوديمواد و کالا (مانند روشهاي هزينهيابي سفارش كار، هزينهيابي مرحلهاي و هزينهيابي استاندارد)، و

ب . انتخاب روش مناسب براي محاسبه بهاي تمام شده مربوط در مواردي كه تعدادي اقلام مشابه در زمانهاي مختلف خريداري يا ساخته شده است (مانند روش ميانگين موزون يا اولين صادره از اولين وارده).

35 . در انتخاب روشهايي كه در رديفهاي (الف) و (ب) بند 34 ذكر شد، مديريت بايد با اعمال قضاوت، اطمينان حاصل كند كه روشهاي انتخاب شده، منصفانهترين تقريب ممكن را براي بهاي تمام شده فراهم ميآورد. به علاوه، در صورت استفاده از روش هزينهيابي استاندارد، مبالغ حاصل از اين روش بايد به منظور حصول اطمينان از وجود رابطهاي معقول بين اين مبالغ و بهاي تمام شده واقعي در دوره مالي مربوط، مكرراً تجديد نظر شود.

36 . همانگونه كه در بند 4 ذكر شده است، موجودي مواد و کالا بايد به ” اقل بهاي تمام شده و خالص ارزش فروش“ ارزشيابي و در صورتهاي مالي منعكس شود. ”خالص ارزش فروش“ عبارت است از بهاي فروش اقلام موجودي مواد و کالا پس از كسر تمام مخارج مربوط بعدي تا مرحله تكميل و كليه مخارجي كه واحد تجاري در رابطه با بازاريابي، فروش و توزيع كالا متحمل خواهد شد و مستقيماً به اقلام مورد نظر مربوط ميشود.

37 . از آنجا كه مقايسه جمع كل خالص ارزش فروش موجوديها با جمع كل بهاي تمام شده ميتواند به عمل غيرقابل قبول تهاتر بين زيانهاي قابل پيشبيني و سود تحقق نيافته منجر شود، مقايسه بين بهاي تمام شده و خالص ارزش فروش بايد به طور جداگانه در مورد هريك از اقلام موجودي انجام شود. چنانچه اين كار عملي نباشد، بايد گروههاي كالا و يا كالاي مشابه را جمعاً درنظر گرفت. به طور مثال، اقلامي از موجودي كه مربوط به خط توليد يكساني بوده و اهداف يا كاربردي مشابه داشته باشد، در ناحيه جغرافيايي واحدي توليد و فروخته شود و نتوان آن را عملاً جدا از ساير اقلام خط توليد ارزيابي كرد، نمونهاي از اقلامي است كه به طور گروهي مورد ارزيابي قرار ميگيرد. بنابرايـن، ارزيابي گروهي مبتنيبر طبقـهبندي موجوديهـا مثـلاً ارزيابي موجودي كالاي ساخته شده يا كل موجوديهاي يك صنعت يا كل موجوديهاي يك ناحيه جغرافيايي، مناسب نخواهد بود.

38 . هرگاه شرايطي كه قبلاً منجر به انعكاس ارزش موجوديها به مبلغي كمتر از بهاي تمام شده گرديده، ديگر برقرار نباشد، ارزش موجودي انتقالي از دوره قبل بايد تا مبلغ خالص ارزش فروش جديد (حداكثر تا حد ميزان كاهش قبلي) افزايش داده شود.

39 . در شرايط استثنايي، هنگامي كه تعيين خالص ارزش فروش موجوديها به دلايل مختلف از قبيل نوسان در قيمتهاي فروش، بهگونهاي قابل اتكا امكان پذير نباشد و احتمال رود كه بهاي جايگزيني در حد متعارفي كمتر از خالص ارزش فروش باشد، بهاي جايگزيني ميتواند تقريبي قابل قبول براي خالص ارزش فروش تلقي شود.

40 . در مواردي كه خالص ارزش فروش موجودي مواد اوليه كمتر از بهاي تمام شده آن است، به شرطي كه كالاهايي كه از مواد مزبور ساخته ميشود (بعد از منظور كردن قيمت خريد مواد در بهاي تمام شده كالا) هنوز بتواند با سود به فروش رسد، مبلغ دفتري مواد اوليه كاهش نمييابد.

41 . براي محاسبه اوليه ذخيره كاهش ارزش موجودي مواد و کالا از ” بهاي تمام شده به خالص ارزش فروش“، اغلب ميتوان از فرمولهايي استفاده كرد كه بر معيارهاي از پيش تعيين شده متكي است. در اين فرمولها معمولاً عمر كالا، گردش كالا در گذشته، گردش آتي مورد انتظار و ارزش اسقاط تخميني كالا، بنابه اقتضاي مورد، منظور شده است. با وجودي كه استفاده از چنين فرمولهايي، مبنايي براي ايجاد ذخيره فراهم ميآورد كه ميتواند به طور مستمر اعمال گردد، با اين حال باز هم لازم است كه نتايج حاصل شده در پرتو شرايط خاصي كه نميتوان در فرمول پيش بيني كرد (از قبيل تغيير ميزان سفارشات) مورد بررسي و تجديد نظر قرار گيرد.

42 . در مواردي كه براي كاهش ارزش كالاهاي تكميل شده به كمتر از بهاي تمام شده نياز به ذخيره باشد، موجودي قطعات منفصله و نيمه ساختهاي كه به منظور ساخت چنين محصولاتي نگهداري ميشود بايد همراه با موجودي قطعات تحت سفارش خريد بررسي تا نسبت به لزوم ايجاد ذخيره براي اين اقلام نيز تصميمگيري شود.

43 . چنانچه قطعات يدكي نگهداري شده براي فروش، بخشي از موجودي پايان سال را تشكيل دهد، لازم خواهد بود كه عوامل مذكور در بند 41 ، در چارچوب موارد زير به طور اخص مورد ملاحظه قرار گيرد:

الف . تعداد محصولات مربوط كه تاكنون به فروش رسيده است،

ب . فاصله زماني تعويض قطعه يدكي، به طور تخميني، و

ج . عمر مفيد مورد انتظار محصول مربوط (يعني محصولي كه قطعه يدكي در رابطه با آن به فروش ميرسد).

از عوامل مذكور در بند 41 ، تنها ” عمر مفيد“ و ” گردش آتي مورد انتظار“ از موارد ” الف“ تا ” ج“ فوق تأثير ميپذيرد. بدين ترتيب كه عمر مفيد قطعه يدكي بايد با درنظر گرفتن مورد ” ب“ و گردش آتي مورد انتظار بايد با درنظر گرفتن هر سه مورد ” الف“ و ” ب“ و ” ج“ تخمين زده شود.

44 . خالص ارزش فروش نبايد براساس نوسانات موقتي قيمت فروش براورد شود، بلكه بايد بر قابل اتكا ترين شواهد موجود در زمان براورد مبلغ خالص ارزش فروش موجوديها مبتني باشد.

45 . موارد اصلي كه احتمال ميرود خالص ارزش فروش كمتر از بهاي تمام شده باشد، مواردي است كه شرايط زير در آن حكمفرماست:

الف. افزايش هزينهها يا كاهش قيمت فروش،

ب . خراب شدن موجودي،

ج . ناباب شدن محصولات،

د . تصميم شركت مبني بر ساخت و فروش محصولات به زيان (به عنوان بخشي از استراتژي بازاريابي شركت )، و

ﻫ . وقوع اشتباهاتي در توليد يا خريد.

به علاوه، در صورت نگهداري موجوديهايي كه فروش آن ظرف دوره معمول گردش كالاي شركت غير محتمل است (يعني موجودي اضافي)، تأخير در فروش موجوديها، خطر وقوع موارد ” الف“ تا ” ج“ را افزايش ميدهد و لذا بايد در ارزيابي خالص ارزش فروش در نظر گرفته شود.

46 . مبلغ دفتري موجودي مواد و کالاي فروخته شده بايد در دورهاي كه درآمد مربوط شناسايي ميگردد، به عنوان هزينه شناسايي شود. مبلغ كاهش ارزش موجودي مواد و کالا ناشي از اعمال قاعده ” اقل بهاي تمام شده و خالص ارزش فروش“ و كليه زيانهاي مرتبط با موجودي مواد و کالا را بايد در دوره كاهش ارزش يا وقوع زيانهاي مربوط به عنوان هزينه شناسايي كرد. در مورد موجوديهايي كه در دوره قبل به مبلغي كمتر از بهاي تمام شده ارزيابي شده است و در دوره جاري بهدليل افزايش در خالص ارزش فروش، بهمبلغ بيشتري ارزيابي گردد، هرگونه افزايشي از اين بابت در دوره جاري بايد به عنوان درآمد يا كاهش هزينه دوره جاري (حداكثر تا حد جبران كاهش قبلي) شناسايي شود.

47 . شناخت مبلغ دفتري موجوديهاي فروش رفته به عنوان هزينه، تابع فرآيند تطابق درآمد و هزينه است. برخي موجوديها ممكن است به ساير حسابهاي دارايي تخصيص يابد. براي مثال ميتوان از موجودي مواد و کالاي بكار رفته در ساخت دارايي ثابت مشهود توسط واحد تجاري نام برد. موجوديهايي كه به ساير حسابهاي دارايي تخصيص مييابد، طي عمر مفيد دارايي مربوط به عنوان هزينه شناسايي ميشود.

48 . رويههاي حسابداري مربوط به موجودي مواد و کالا بايد با توجه به الزامات استاندارد حسابداري شماره 1 با عنوان ” نحوه ارائه صورتهاي مالي“، در يادداشتهاي توضيحي تشريح شود.

49 . رويههاي حسابداري مربوط به مبالغ مندرج در صورتهاي مالي بابت موجودي مواد و کالا (شامل روش تعيين بهاي تمام شده) بايد طي يادداشتي شرح داده شود. چنانچه براي انواع مختلف موجوديها، رويههاي حسابداري متفاوتي اتخاذ شده باشد، ارائه مبلغ هريك از انواع موجودي، ضروري است.

50 . مبلغ مندرج در ترازنامه بابت موجودي مواد و کالا بايد در يادداشتهاي توضيحي به گونهاي طبقهبندي شود كه متناسب با ماهيت فعاليت واحد تجاري باشد و اين طبقهبندي، مبلغ هر يك از گروههاي عمده موجوديها را نشان دهد.

51 . ارائـه مبالغ مربوط به طبقات مختلف موجوديها و ميزان تغييرات آن از يك دوره به دوره ديگر اطلاعات مفيدي دراختيار استفادهكنندگان صورتهاي مالي قرار ميدهد. از اين رو موجودي مواد و کالاي مندرج در ترازنامه بايد در يادداشتهاي توضيحي بهگونهاي طبقهبندي شود كه مبالغ مربوط به هر يك از طبقات عمده موجوديها به شرح زير نشان داده شود:

الف. مواد اوليه،

ب . كار در جريـان پيشرفت (شامل كـالاي در جريـان ساخت و كارهاي خدماتي در جريان تكميل)،

ج . كالاي ساخته شده و كالاي خريداري شده براي فروش ،

د . مواد و کالاي در راه (لازم به يادآوري است كه در شناخت اين موجوديها، مقطع زماني انتقال مالكيت آن بايد ملاك عمل قرار گيرد) ،

ﻫ . ساير اقلام مصرفي (از قبيل قطعات ولوازم يدكي ماشينآلات ، ملزومات و مواد غير مستقيم)، و

و . اقلامي كه به طور معمول و با توجه به شرايط ايجاد شده به منظور فروش نگهداري ميشود (از قبيل ضايعات توليد، داراييهاي ثابت بركنار شده و اقلام اسقاطي).

52 . موارد زير نيز بايد افشا شود :

الف . مبلغ هزينه كاهش ارزش موجوديها ناشي از اعمال قاعده اقل بهاي تمام شده و خالص ارزش فروش پس از كسر هرگونه افزايش ناشي از اعمال قاعده فوق در مورد موجوديهاي انتقالي از دوره قبل،

ب . بهاي تمام شده موجوديهاي فروش رفته طي دوره، و

ج . مبلغ موجوديهاي مواد و کالا كه در وثيقه بدهيهاي واحد تجاري است .

53 . الزامات اين استاندارد در مورد كليه صورتهاي مالي كه دوره مالي آنها از تاريخ 1/1/1380 و بعد از آن شروع ميشود، لازمالاجراست.

54 . با اجراي الزامات اين استاندارد، مفاد استاندارد بينالمللي حسابداري شماره 2 با عنوان موجوديها نيز رعايت ميشود.

بسمه تعالي

مقدمه

از انجائيكه دفاتر اسناد رسمي به موجب بند ب ماده 95 قانون مالياتهاي مستقيم مكلف به ثبت فعاليتهاي شغلي در دفتر درآمد و هزينه ميباشند و هدف سازمان امور مالياتي از در اختيار گذاردن دفاتر درآمد و هزينه اين است كه مشخص شود اولاً چه درآمدهائي توسط صاحبان دفاتر اسناد رسمي تحصيل گرديده است و ثانياً روابط مالي بين دفتر اسناد رسمي با ساير اشخاص از چه قرار است و ثالثاً نتيجه درآمد و هزينه يك دفتر براي يك مدت يا دوره معين چه بوده است لذا ضروري است قبل از تحرير دفتر و ثبت هرگونه فعاليت مالي از برخي مقررات و قوانين مرتبط اطلاع حاصل گردد بدين منظور آئين نامه تحرير دفاتر ذيلاً مورد بررسي قرار داده ميشود .

بخش اول : كليات

منشاء الزام قانوني بر نگاهداري دفتر درآمد و هزينه بند ب ماده 95 قانون مالياتهاي مستقيم مي باشد .

با توجه به بند ب ماده 95 قانون مالياتهاي ـ صاحبان مشاغل موضوع اين فصل مكلفند اسناد و مدارك مثبته كافي براي تشخيص درآمد مشمول ماليات خود نگاهداري كنند. صاحبانمشاغل از لحاظ تشخيص درآمد مشمول ماليات به گروههاي زير تقسيم ميشوند:

بنابر اين :

مشمولين بند الف بايد دفاتر و اسناد و مدارك مربوط را با رعايت اصول و موازين و استانداردهاي پذيرفته شده حسابداري نگاهداري كنند. ولي مشمولين بند ب فقط مكلف به ثبت فعاليتهاي شغلي خود در دفاتر درآمد و هزينه ميباشند .